Анонимность владения и управления офшорами используется для криминальной деятельности, в том числе, для уклонения от уплаты налогов, коррупции и финансирования терроризма.

Налоговая оптимизация корпоративной структуры российских предприятий и их товарных потоков с использованием офшоров приводит к недобору налогов в бюджет РФ.

Активный вывод капиталов за пределы территории РФ приводит к обескровливанию финансовой системы.

Владение российскими активами (бизнесом, рабочими предприятиями, недвижимым имуществом) через иностранные компании, ставит под угрозу экономическую безопасность РФ.

Какими законодательными актами были введены нормы КИК?

Основным нормативным актом, регулирующим антиофшорную политику, стал так называемый «закон о контролируемых иностранных компаниях» (антиофшорный закон) – Федеральный закон от 24.11.2014 N 376 “О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)”.

Данный закон внес поправки в налоговый кодекс РФ, ввел новые понятия, такие как КИК, иностранная структура без образования юридического лица, фактическое право на доходы. Закон был подписан Владимиром Путиным в ноябре 2014 года и вступил в силу с 1 января 2015-го.

Для более успешного проведения антиофшорной политики в РФ в июне 2015 года была запущена программа по возвращению активов из-за рубежа в РФ, которая получила название амнистия капиталов – Федеральный закон от 08.06.2015 N 140 “О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты РФ”.

Суть амнистии – легализация активов (движимое и недвижимое имущество, ценные бумаги, ценные вещи и т. д.) граждан, с которых ранее не были уплачены налоги, иными словами получение информации об активах российских граждан, ранее не «заявленных» в РФ.

Что такое КИК?

Контролируемой иностранной компанией признается иностранная организация/иностранная структура без образования юридического лица, которая не является налоговым резидентом РФ, а её контролирующим лицом является организация и (или) физическое лицо, признаваемые налоговыми резидентами РФ.

Кто является контролирующим лицом КИК?

По общему правилу, контролирующим лицом иностранной организации признается физическое или юридическое лицо, доля участия которого в этой организации составляет более 25 процентов (пп. 1 п. 3 ст. 25.13 НК РФ). Пониженный порог в 15% установлен для международных компаний (п. 3.1 ст. 25-13).

В частном случае, если доля участия всех лиц, признаваемых налоговыми резидентами РФ, в этой организации (для физических лиц – совместно с супругами и несовершеннолетними детьми) составляет более 50 процентов, то для признания лица контролирующим доля его участия в компании должна составлять более 10 процентов (пп. 2 п. 3 ст. 25.13 НК РФ).

Также контролирующим лицом может быть признано лицо, не отвечающее установленным выше признакам, но осуществляющее контроль над организацией в своих интересах или в интересах своего супруга и несовершеннолетних детей. Осуществлением контроля над организацией признается оказание или возможность оказывать определяющее влияние на решения, принимаемые этой организацией в отношении распределения полученной организацией прибыли (дохода) после налогообложения в силу прямого или косвенного участия в такой организации, участия в договоре (соглашении), предметом которого является управление этой организацией, или иных особенностей отношений между лицом и этой организацией и (или) иными лицами; для иностранной структуры – в силу законодательства иностранного государства или договора.

Справочная информация*

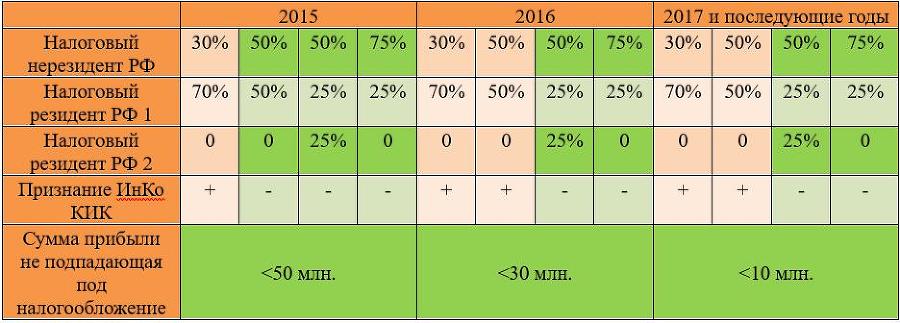

В отношении прибыли КИК за 2015 год действовали переходные нормы (п.1 ст.3 ФЗ № 376 “О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)”), согласно которым контролирующим лицом признавалось физическое или юридическое лицо, доля участия которого в иностранной организации составляла более 50%. То есть при участии лица в иностранной компании в доле равной 50% (и менее), такое лицо не признавалось контролирующим (Письмо Минфина от 31 марта 2016 г. N 03-10-10/18182). С 2016 года действуют общие правила определения доли участия в КИК для признания лица контролирующим, как указано выше.

Пример

В данном примере Бенефициары (налоговые резиденты РФ) не будут признаваться контролирующими лицами (при условии отсутствия иного контроля с их стороны). Однако у Бенефициаров сохраняется обязанность представить уведомление о начале прекращении участия в иностранной организации.

Ниже представлена сравнительная таблица по различным долям владения иностранной компанией с учетом переходного периода в 2015–2016 годах.

Рис. 2: Сравнение вариантов владения долями иностранных компаний налоговыми резидентами РФ, при которых налоговые резиденты не будут признаваться контролирующими лицами (при условии отсутствия иного контроля с их стороны)

Что понимается под «осуществлением контроля»?

Осуществлением контроля над организацией признается оказание или возможность оказывать определяющее влияние на решения, принимаемые такой организацией в отношении распределения полученной организацией прибыли (дохода) после налогообложения в силу прямого или косвенного участия в такой организации, участия в договоре (соглашении), предметом которого является управление этой организацией, или иных особенностей отношений между лицом и организацией и (или) иными лицами.

Осуществлением контроля над иностранной структурой без образования юридического лица признается оказание или возможность оказывать определяющее влияние на решения, принимаемые лицом, осуществляющим управление активами такой структуры, в отношении распределения полученной прибыли (дохода) после налогообложения между ее участниками (пайщиками, доверителями или иными лицами) либо иными бенефициарами в силу законодательства иностранного государства или договора.

Что такое ИСБОЮЛ?

Иностранной структурой без образования юридического лица признается организационная форма, созданная в соответствии с законодательством иностранного государства (территории) без образования юридического лица (в частности, фонд, партнерство, товарищество, траст, иная форма осуществления коллективных инвестиций и (или) доверительного управления),

которая в соответствии со своим личным законом вправе осуществлять деятельность, направленную на извлечение дохода (прибыли) в интересах своих участников (пайщиков, доверителей или иных лиц) либо иных бенефициаров.

Признается ли ИСБОЮЛ КИК?

Да. КИК признается иностранная структура без образования юридического лица, контролирующими лицами которой являются организации и (или) физические лица, признаваемые налоговыми резидентами Российской Федерации.

Кто может быть признан контролирующим лицом ИСБОЮЛ?

В такой иностранной структуре априори контролирующим лицом считается ее учредитель. Однако учредитель не признается контролирующим лицом ИСБОЮЛ, если он не вправе получать прибыль (доход) ИСБОЮЛ, не распоряжаться ею, не сохранил прав на переданное структуре имущество (и не сохранил права получить такие права в будущем), а также не осуществляет контроль над структурой (как определено выше) (п. 8–11 ст. 25.13 НК РФ).

Иное лицо (например, в трасте контролирующим лицом может быть признан бенефициар или протектор) может быть признано контролирующим, если в отношении этого лица выполняется хотя бы одно из следующих условий: