Конечно, это совсем не значит, что накопления на пенсию нужно начинать лишь на этапе «Зрелость», делать это нужно еще на этапе «Формирование». Дело в том, что на стадии «Развитие» в силу высоких расходов на прочие финансовые цели размер инвестиций в будущую пенсию, как правило, сокращается и возрастает снова лишь на этапе «Зрелость», когда расходы на прочие цели постепенно идут на спад.

В идеале на этой стадии семья должна погасить все имеющиеся кредиты, чтобы выйти на пенсию уже без каких-либо финансовых обязательств. Иными словами, этап «Зрелость» можно назвать стадией подготовки к следующему этапу – «Старость». В этом смысле основная задача этапа – закрыть все «хвосты» предыдущих этапов и накопить необходимую сумму на пенсию. Это позволит обеспечить себе финансовую независимость, отсутствие долгов и рисков невыплат по ним. Отсутствие крупных расходов на пенсии также необходимо для финансового благополучия, а это возможно только в том случае, если все крупные выплаты будут произведены на предыдущем этапе. Важно очень грамотно спланировать погашение всех имеющихся кредитов и оплатить наиболее крупные расходы таким образом, чтобы оставалось достаточно средств на пенсионные накопления.

Возможна и такая ситуация, что в семье имеются «поздние дети», которые рождаются или учатся в школе, когда родители уже находятся в возрасте, характерном для этапа «Зрелость». В этом случае помимо оплаты образования старших детей в вузе и заботы о собственной пенсии, перед семьей встают в то же время цели этапа «Развитие». Поэтому возможен вариант, когда этап «Зрелость» представляет собой своеобразный повтор этапа «Развитие».

Кейс

«Взятка».

Приходит ко мне женщина с сыном лет 20 и говорит: «Мне бы хотелось создать портфель для моего сына, чтобы он привыкал к инвестициям». Сын: «Да, мама». Я: «Какой срок, предпочтения по риску и доходности? Для какой суммы и в какой валюте сделать портфель? Есть ли предпочтения по инструментам, отраслям, странам? Закладывать ли возможность досрочного изъятия?» Мама: «Вы пока это с сыном обсудите, а я попрошу у вашего секретаря чай». Сын: «Давайте откровенно: сколько вы хотите в % от суммы, чтобы я сделал вид, что вы мне сделали портфель, а я с ним согласился? А я получу сумму кешем и куплю себе нормальную машину девочек клеить».

Нельзя судить о том, на каком этапе рожать детей более правильно, так как в любое время дети приносят счастье. Однако в случае если семья заводит детей на этапе «Зрелость», есть существенный риск того, что придется делать выбор: собственная обеспеченная пенсия либо достойное воспитание и образование «поздно» родившихся детей. Далеко не всегда доходов семьи бывает достаточно для того, чтобы одновременно покрыть расходы, связанные с рождением детей на этапе «Зрелость», оплатить обучение в вузе старших детей, а также накопить на свою пенсию.

Возможности. Главная возможность этого этапа – как можно раньше покрыть задолженность по имеющимся кредитам и максимизировать отчисления на будущую пенсию. Большинство людей недооценивают собственную потребность в пенсионном обеспечении.

Чтобы спланировать, какую сумму нужно накопить к пенсии, человек, как правило, руководствуется средней продолжительностью жизни. Так, в РФ, согласно статистике, для мужчин это 67,51 года (на 2018 год), а для женщин – 77,64 года.

Согласно текущему законодательству, пенсионный возраст для женщин составляет 60 лет, а для мужчин – 65 лет. Получается, что мужчинам вообще бессмысленно делать накопления на пенсию, женщинам же необходимо накопить еще на 18 лет жизни после прекращения активной трудовой деятельности.

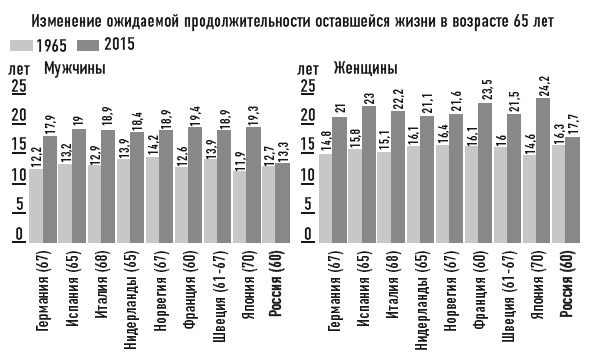

Но эти данные обманчивы: чтобы определить ожидаемую продолжительность жизни на пенсии, нельзя руководствоваться усредненными показателями, которые рассчитываются с момента рождения и до смерти по всей России. Вместо этого лучше учитывать ожидаемый срок жизни с момента выхода на пенсию. С чем это связано? С тем, что в России очень высок риск преждевременной смерти у мужчин: 1/3 мужчин просто не доживает до пенсии, умирая в молодом возрасте. Поэтому риски не дожить до пенсии в 1 год и в 65 лет – совершенно разные (см. диагр. 1.1).

Диаграмма 1.1. Ожидаемая продолжительность жизни женщин и мужчин в возрасте 65 лет в разных странах [5]

Именно на этапе «Зрелость», когда людям около 50 лет, появляется возможность оценить ожидаемую продолжительность следующего периода «Старость». Если человек хорошо себя чувствует и не видит критических проблем со здоровьем, ведет приемлемый образ жизни, то с очень высокой долей вероятности продолжительность этапа «Старость» после выхода на пенсию составит около 13–15 лет для мужчин после 65 лет и более 20 лет для женщин после 60 лет.

Стадия «Зрелость», таким образом, позволяет определить размер необходимых накоплений для обеспечения пенсионного периода и сформировать недостающий капитал. Ведь именно на этом этапе можно на основе статистики примерно определить продолжительность стадии «Старость» и успеть к ней подготовиться.

Помимо этого, стадия «Зрелость» предоставляет еще одну уникальную возможность, а именно перевести большую часть накоплений в сбалансированные консервативные инвестиционные инструменты. Так, если на этапе «Зрелость» у вас большая часть накоплений будет находиться в акциях, то есть достаточно рискованных инструментах, то из-за колебаний на финансовых рынках в будущем размер ваших накоплений может существенно снизиться из-за падения цен акций. Так произошло, например, в 2008–2009 годах. Чтобы перед пенсией не оказаться в ситуации, когда ваш портфель потерял 30–40 % стоимости и более, важно на этапе «Зрелость» предусмотрительно перевести большую часть накоплений в менее рискованные инструменты: депозиты, отчасти – облигации и т. д. Тогда колебания на финансовых рынках будут менее травматичны для вашей пенсии.

Риски и ошибки.

Финансовая цель по обеспечению достойной пенсии может оказаться под угрозой, если на этапе «Зрелость» к типичным расходам семьи, характерным для этого этапа (пенсионные накопления, закрытие кредитов и др.), прибавляются еще и расходы, характерные для стадии «Развитие» в связи с рождением поздних детей. Стоит учесть еще и то, что доходы на этапе «Зрелость» растут менее интенсивно, чем на этапе «Развитие», связанном с активным карьерным ростом. Поэтому достаточно сложно и реализовать финансовые цели, связанные с поздними детьми, и одновременно обеспечить себе достаточные пенсионные накопления.

• Очень часто люди недооценивают собственную продолжительность жизни после выхода на пенсию, поэтому не используют этап «Зрелость» для того, чтобы накопить необходимый для следующего этапа «Старость» капитал. В результате семья сталкивается с недостатком пенсионных накоплений. Именно поэтому на стадии «Зрелость» человеку предоставляется возможность оценить размер пенсионных накоплений и успеть сформировать необходимый капитал.

• Бывает, что семья оставляет незакрытые кредиты и иные крупные расходы на следующий этап «Старость». В таком случае становится достаточно сложно и накопить необходимый капитал на пенсию, и выплачивать незакрытые кредиты и покрывать стоимость крупных расходов стадии «Старость», когда доходы семьи по большей части обеспечиваются уже не трудовой деятельностью, а накоплениями. Поэтому для обеспечения стабильности и финансовой устойчивости на следующей стадии необходимо погасить все кредиты и оплатить все крупные расходы еще на этапе «Зрелость».

Для накоплений на пенсию на этапе «Зрелость» семья может использовать слишком рискованные инвестиционные инструменты, например более 50 % ее дохода размещено в акциях. Инвестиционная стратегия накоплений на пенсию, которая была вполне допустима для этапа «Формирование», совсем не подходит для этапа «Зрелость», ведь в этом случае до пенсии остается не так долго и резкие колебания на финансовых рынках могут существенно сократить размер пенсионных накоплений. Поэтому на этапе «Зрелость» нужно пользоваться более сбалансированными инвестиционными инструментами для накоплений. Если на этом этапе большая часть накоплений семьи находится в акциях, то следует перевести их в более консервативные, а значит, и менее рискованные инструменты.