Что же произойдет в случае понижения монетарного спроса? Казалось бы, рынок меди должен вернуться к прежним показателям: 20 миллионов тонн в год по цене в 5000 долларов за тонну. Но когда держатели начнут распродавать накопленные запасы, цена упадет намного ниже этого уровня. Наш миллиардер понесет убытки, поскольку, спровоцировав рост цен, сам был вынужден покупать часть запасов дороже 5000 долларов за тонну, а теперь вся его медь пойдет по цене ниже 5000. Те же, кого «медная лихорадка» охватила позже, закупали медь по еще более высоким ценам, а значит, они и потеряют больше, чем сам миллиардер.

Эта схема применима ко всем расходным товарам и материалам, таким как медь, цинк, никель, олово или нефть, которые прежде всего предназначены для потребления и переработки, а не для накопления. Мировые запасы этих товаров в любой момент примерно равны объему их производства. Новые партии поступают бесперебойно и немедленно расходуются. Если некто решит хранить сбережения в одном из этих товаров, он скупит лишь малую часть мирового запаса по обычной цене, а затем начнется резкое подорожание, которое поглотит все его инвестиции, ведь скупщику придется конкурировать с теми, кто использует этот товар в своей отрасли. Выручка производителей товара возрастет, и они смогут вложить средства в повышение объемов продукции, что приведет к падению цен и обесцениванию накоплений незадачливых скупщиков. В результате их капиталы перейдут в руки производителей того товара, который они закупали.

Так устроен любой рыночный пузырь: повышение спроса вызывает резкий скачок цен, который еще больше подхлестывает спрос, цены снова поднимаются, стимулируя рост производства, в итоге предложение превышает спрос и цены резко падают, наказывая всех, кто скупал товар по цене выше рыночной. Инвесторы остаются ни с чем, а производители и продавцы товара обогащаются. На протяжении всей истории человечества именно так происходило с медью и большинством других товаров. Те, кто выбирал товар в качестве долгосрочного вложения, оказывались в проигрыше: запасы девальвировались и накопления в конце концов сгорали. После этого товар возвращался к своей привычной роли на рынке и переставал служить средством обмена.

Чтобы стать надежным хранилищем ценности, товар или объект должен удовлетворять двум требованиям: его стоимость при повышении спроса должна расти, но при этом его производителей следует удерживать от увеличения предложения, не позволяя резко обвалить цены. Подобный актив вознаградит любого, кто выберет его для накопления, и обеспечит долгосрочную прибыль, неизбежно став основным средством хранения, ведь те, кто выберет другие варианты, либо откажутся от них и последуют примеру более мудрых собратьев, либо просто разорятся.

Очевидным фаворитом в этом состязании активов с древних времен было золото, которое сохраняет свой монетарный статус благодаря двум уникальным физическим свойствам, отличающим его от других материалов. Во-первых, золото настолько химически стабильно, что его практически невозможно уничтожить. Во-вторых, золото нельзя синтезировать из других материалов (что бы ни говорили алхимики), а можно лишь извлечь из руды, которая крайне редко встречается на планете.

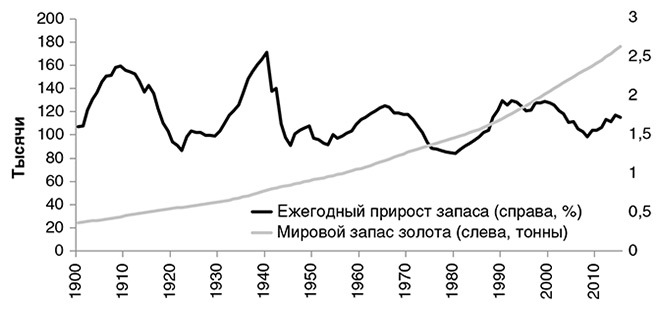

Химическая стабильность этого металла означает, что практически все когда-либо найденное на земле золото до сих пор находится в обращении или хранится во всевозможных запасниках. На протяжении веков человечество накапливает золотой резерв в виде ювелирных изделий, монет и слитков; он не расходуется, не портится и не убывает. Невозможность синтезировать золото из других веществ означает, что единственный способ увеличить его запас – добыча из земных недр, а это дорогостоящий, токсичный и далеко не всегда успешный процесс. Человечество одержимо золотой лихорадкой тысячелетия, но добывает его все меньше и меньше. Следовательно, нынешний мировой золотой запас – это результат тысячелетней добычи, существенно превышающий ежегодный приток. Согласно статистике, за последние 70 лет годовой прирост золотого запаса неизменно составляет около полутора процентов и ни разу не превысил двух процентов.

Рис. 1. Мировой запас золота и размер ежегодного прироста[15]

Чтобы лучше понять отличие золота о любого потребительского товара, давайте представим, какой эффект производило бы резкое повышение спроса, ведущее к росту цен и удвоению годового производства. В случае потребительских товаров удвоенный приток быстро превзойдет объем имеющегося запаса, в результате чего цены рухнут, а держатели резервов потеряют свои вложения. Что касается золота, то скачок цен вследствие удвоения годового производства будет незначительным, то есть с 1,5 до 3 процентов. При сохранении новых объемов производства запасы будут расти быстрее, что сделает дальнейшие повышения менее существенными. Но для золотодобычи такой сценарий неприемлем, ее объемы и темпы до сих пор не позволяют ощутимо влиять на рынок.

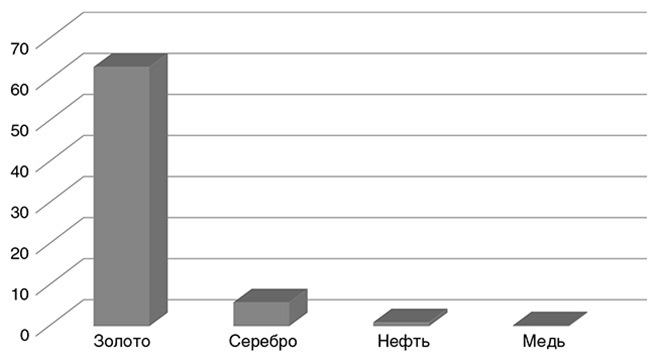

По этим параметрам только серебро приближается к золоту с историческим темпом роста около 5–10 процентов и нынешним ежегодным приростом порядка 20 процентов. Данный показатель выше, чем у золота, по двум причинам. Во-первых, серебро все же может корродировать и используется в промышленных целях, а значит, его запасы не столь велики по сравнению с ежегодным приростом, как запасы золота. Во-вторых, серебро чаще встречается в недрах земли, и его легче выплавлять. В силу второго по высоте соотношения резерва и притока, а также более низкой цены за единицу веса, чем у золота, серебро тысячелетиями служило для расчетов в относительно мелких сделках и функционально дополняло золото, которое нецелесообразно было делить на малые единицы из-за высокой ценности. Введение международного золотого стандарта, позволившего производить расчеты с помощью бумажных денег любого номинала, обеспеченных золотым запасом, нивелировало монетарную роль серебра. И со временем оно стало промышленным металлом и упало относительно золота в цене. Конечно, в спорте занявшим второе место до сих пор вручают серебряную медаль, но в соревновании валют серебро не просто «пришло вторым», а безнадежно проиграло золоту, когда технологии XIX века обеспечили возможность совершать платежи без необходимости задействовать само платежное средство.

Вот почему «мыльный пузырь» серебра уже не раз лопался и снова лопнет, если надуется: как только в серебро начинают вкладывать значительные средства, производители с легкостью увеличивают предложение и тем самым рушат цены, лишая инвесторов их капитала. Самый известный пример «ловушки мягкой валюты» в современной истории связан именно с серебром. В конце 1970-х годов братья-миллиардеры Уильям и Нельсон Хант решили ремонетизировать серебро и начали скупать его, вызвав резкий рост цен. Они полагали, что по мере удорожания металла найдется все больше желающих его купить, цены еще повысятся и в результате серебро вновь станет популярно как платежное средство. Однако сколько бы денег братья Хант ни вкладывали в свою затею, им все же не удалось угнаться за взрывным ростом предложения: производители и держатели серебра буквально наводнили рынок металлом. В конце концов цены рухнули и братья потеряли более миллиарда долларов – вероятно, самую крупную в истории человечества сумму, которую пришлось заплатить, чтобы понять простую истину: не все то золото, что блестит, а соотношение резерва и притока – важнейший показатель для платежного средства[16].

Рис. 2. Мировой запас в отношении к годовому объему производства[17]

Именно за счет стабильно низкого притока золоту удалось сохранить монетарный статус на протяжении всей истории человечества и удерживать его и сегодня, поскольку центробанки продолжают хранить его существенный запас для обеспечения бумажных денег. Официальные резервы центробанков составляют около 33 тысяч тонн, или шестую часть от общего объема всего добытого в мире золота. Высокое соотношение резерва и притока делает золото товаром с самой низкой эластичностью предложения по цене, то есть показателем процентного изменения предложения в результате изменения цены. Учитывая, что нынешний резерв золота – результат производства на протяжении тысячелетий, повышение цены на х процентов может вызвать некоторый рост добычи, но он будет незначителен по сравнению с уже накопленными запасами. Например, в 2006 году спотовые цены поднялись на 36 процентов. В случае любого другого ресурса это неизбежно обусловило бы рост добычи, перенасыщение рынка и обвал цен. Однако в 2006 году объем золотодобычи составил 2370 тонн – на 100 тонн меньше, чем в 2005-м, – и понизился еще на 10 тонн в 2007-м. Новое предложение составило 1,67 процента от имеющегося запаса в 2005 году, 1,58 процента – в 2006 году и всего 1,54 процента в 2007-м. Даже 35-процентное повышение цен может не привести к заметному увеличению добычи золота и росту предложения на рынке. По данным Геологической службы США, самый значительный годовой рост золотодобычи был зафиксирован в 1923 году и составил около 15 процентов. При этом общий мировой запас золота увеличился всего на 1,5 процента. Даже если бы производство удвоилось, вероятный рост запаса составил бы не более 3–4 процентов. Самое резкое увеличение запаса произошло в 1940 году, когда он достиг почти 2,6 процента. Никогда годовой прирост запасов не превышал этой цифры и ни разу с 1942 года не составил более 2 процентов.