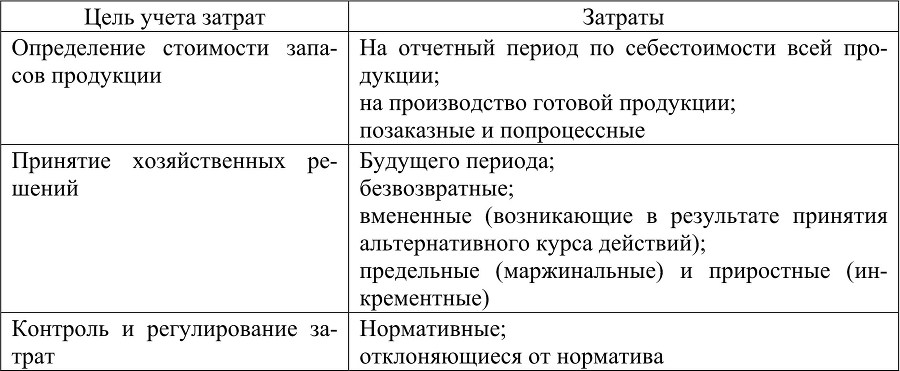

Зарубежная практика дает различные методы классификации затрат, используемые в системах учета затрат и управления ими. Вариант классификации затрат, принятый фирмами США, представлен в табл. 2.

Таблица 2

Вариант классификации затрат, принятый фирмами США

Представленная в табл. 2 классификация используется для организации производственного учета на предприятии.

Классификация – это не формальный элемент анализа деятельности предприятия, а важный инструмент для построения системы управления затратами и принятия хозяйственных решений.

Для целей управления затраты на предприятии преимущественно группируют по двум признакам:

• экономическим элементам;

• калькуляционным статьям себестоимости.

Группировка по экономическим элементам используется при формировании себестоимости в целом на предприятии и включает пять основных групп расходов:

• материальные затраты;

• затраты на оплату труда;

• отчисления на социальные нужды;

• амортизация основных фондов;

• прочие затраты.

Материальные затраты представляют собой наиболее крупный элемент затрат на производство и их доля в общей сумме затрат составляет 60–90 %.

Материальные затраты можно подразделить по конкретным видам основных и вспомогательных материалов [59].

Материальные затраты по составу неоднородны и включают расходы на сырье и материалы (за вычетом стоимости возвратных отходов по цене их возможного использования или реализации, принимая во внимание, что отходы одного производства могут служить полноценным сырьем для другого). В стоимость сырья и материалов включаются оплата брокерских и иных посреднических услуг, комиссионные вознаграждения. Стоимость сырья и материалов включается в себестоимость продукции без налога на добавленную стоимость (НДС). Но существуют и исключения из этого правила. Если продукция предприятия освобождена от НДС, то у него нет возможности вычесть сумму уплаченного НДС из суммы налога, полученного при реализации продукции. В аналогичных случаях предприятию разрешается отнести уплаченный НДС на себестоимость продукции (то есть в конечном счете НДС оплачивает не изготовитель продукции, а ее покупатель). К материальным затратам также относятся:

• топливо и энергия, расходуемые на хозяйственные нужды и технологические цели;

• покупные комплектующие изделия и полуфабрикаты, подвергающиеся в дальнейшем монтажу, сборке или дополнительной обработке на данном предприятии;

• затраты на приобретение тары и упаковки, тарных материалов (если стоимость тары не включена в стоимость материалов, поставляемых в этой таре), за исключением стоимости тары по цене ее возможного использования;

• запасные части для ремонта машин и оборудования;

• производственные услуги сторонних предприятий и организаций, а также подразделений (состоящих на балансе предприятия), не относящихся к его основной деятельности;

• износ быстроизнашивающихся и малоценных предметов труда со сроком службы менее года или стоимостью менее 100-кратного размера (для бюджетных организаций 50-кратного размера) минимальной месячной оплаты труда за единицу инвентаря, инструментов, спецодежды, лабораторного оборудования и др.;

• отчисления, налоги и сборы, которые связаны с использованием природного сырья: отчисления на воспроизводство минерально-сырьевой базы, плата за воду, забираемую из водохозяйственных систем в пределах установленных лимитов, за недра, оплата работ или отчисления по рекультивации земель, плата за древесину, отпускаемую на корню, и др.;

• потери от брака и простоев по внутрипроизводственным и другим причинам.

Затраты на оплату труда являются вторым по удельному весу элементом затрат на производство. Это затраты на оплату труда основного и производственного персонала предприятия, включая стимулирующие и компенсирующие выплаты, в том числе в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством, премии за производственные результаты, а также затраты на оплату труда не состоящих в штате предприятия работников, которые заняты в основной деятельности. В этот элемент затрат включаются:

• выплаты заработной платы за фактически выполненную работу в соответствии с должностными окладами, тарифными ставками и др.;

• стоимость продукции, выдаваемой в порядке натуральной оплаты работникам;

• надбавки, премии к окладам за производственные результаты;

• стоимость бесплатно предоставляемых работникам отдельных отраслей в соответствии с законодательством коммунальных услуг, форменной одежды, питания, жилья и др.;

• оплата ежегодных (очередных) и учебных отпусков;

• выплаты работникам, высвобождаемым с предприятий в связи с сокращением штатов, реорганизацией и др.

В себестоимость продукции не включаются выплаты, которые не связаны непосредственно с оплатой труда: материальная помощь и подарки работникам, ссуды на улучшение жилищных условий, оплата отдыха (если она производится не из средств фонда социального страхования) и др. Заработная плата работников детских учреждений, столовых, жилищно-коммунального хозяйства не включается в себестоимость, а покрывается из специальных источников (чистой прибыли и др.).

Третьим элементом затрат являются отчисления на социальные нужды или отчисления во внебюджетные социальные фонды (пенсионный, государственный фонд занятости, фонд социального страхования, фонды обязательного медицинского страхования). Предприятия отчисляют в пенсионный фонд 28 % от начисленной суммы оплаты труда, в фонд социального страхования – 5,4 %, в фонды обязательного медицинского страхования – 3,6 %, в государственный фонд занятости – 1,5 %.

Следующим крупным элементом затрат является износ основных производственных фондов, равный сумме амортизационных отчислений. В элементе «Амортизация основных фондов» отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов, исчисленная исходя из балансовой стоимости и утвержденных в установленном порядке норм, включая и ускоренную амортизацию их активной части, производимую в соответствии с законодательством.

Предприятия, которые осуществляют свою деятельность на условиях аренды, по элементу «Амортизация основных фондов» отражают амортизационные отчисления на полное восстановление как по собственным, так и по арендованным основным фондам.

Кроме того, в данном элементе затрат отражаются амортизационные отчисления от стоимости основных фондов (помещений), предоставляемых бесплатно предприятиям общественного питания, обслуживающим трудовые коллективы, а также от стоимости помещений и инвентаря, которые предоставляются предприятиями медицинским учреждениям для организации медпунктов на территории предприятий.

Предприятия, которые производят в установленном законодательством порядке индексацию начисленных по действующим нормам амортизационных отчислений на полное восстановление основных фондов, отражают по элементу «Амортизация основных фондов» сумму прироста амортизационных отчислений в результате их индексации.

Прочие затраты в составе себестоимости продукции (работ, услуг) – это налоги, отчисления в специальные внебюджетные фонды, сборы, производимые в соответствии с установленным законодательством порядком, обязательное страхование имущества предприятия, учитываемого в составе производственных фондов, платежи за предельно допустимые выбросы (сбросы загрязняющих веществ), выплаты отдельным категориям работников, которые заняты в производстве соответствующих видов продукции (работ, услуг), вознаграждения за рационализаторские предложения и изобретения, оплата работ по сертификации продукции, платежи по кредитам в пределах ставок, установленных законодательством, затраты на командировки по установленным законодательством нормам и подъемные, затраты на организованный набор работников, плата сторонним предприятиям за пожарную и сторожевую охрану, подготовка и переподготовка кадров, оплата услуг связи, гарантийный ремонт и обслуживание, плата за аренду основных производственных фондов, вычислительных центров, банков, износ по нематериальным активам и др.