Поисковая деятельность добывающих организаций обладает рядом существенных особенностей, в частности:

• риски, связанные с вложениями средств в поисковую деятельность, чрезвычайно высоки (однако с развитием уровня технологий разведки и оценки риски, связанные с данной деятельностью, снижаются);

• временной промежуток между началом поисковой деятельности и началом добычи минеральных ресурсов достаточно длительный (в настоящее время составляет 8–9 лет [41]);

• отсутствует прямая связь между величиной понесенных предприятием затрат по разведке и оценке и запасами минеральных ресурсов, которые могут быть установлены в ходе этой деятельности;

• обнаруженные в результате поисковой деятельности запасы, представляющие собой наиболее ценный актив добывающих организаций, не находят отражения в балансе.

Вышеперечисленные особенности разведки и оценки определяют специфику учета затрат по данной деятельности организаций добывающих отраслей и позволяют сделать вывод о том, что активы, формирующиеся в период до завершения поисковых работ, не соответствуют общим характеристикам актива, установленным в определениях отдельных видов активов как отечественными, так и международными стандартами финансовой отчетности (МСФО), поскольку с высокой степенью вероятности, обусловленной характерными для данного вида деятельности рисками, признание активов, возникающих в ходе разведки и оценки, невозможно в силу нарушения критерия способности приносить организации экономические выгоды, а значит, такие активы не могут быть приняты к учету в составе объектов основных средств [58], нематериальных активов [54] и иных видов активов добывающих организаций. Следовательно, необходим учет поисковых активов в рамках обособленной группы вложений во внеоборотные активы, стоимость которых полностью сформирована.

В бухгалтерской отчетности представление активов, связанных с разведкой и оценкой, позволяет также обеспечить пользователей отчетности информацией о рисках организации, связанных с поисковой деятельностью, которая должна быть в ней раскрыта постольку, поскольку бухгалтерская отчетность – это информационная основа принятия экономических решений, а любое экономическое решение – «это определение того состава рисков и того их уровня, которые действующий экономический субъект определяет для себя как приемлемые» [75]. Раскрытие информации о рисках разведки и оценки обеспечивает пользователей отчетности данными, необходимыми для реализации в рамках мероприятий управления рисками таких элементов, выделяемых в исследованиях риск-менеджмента [18], как идентификация риска, определение вероятности наступления рискового события, стоимости риска для последующего определения стратегии и тактики управления риском.

Разведочные работы и работы по оценке запасов и затрат на их освоение нацелены на получение информации о запасах природных ресурсов, контролируемых организацией. Такая информация является существенной для оценки финансового положения компаний, занимающихся добычей полезных ископаемых, по следующим причинам, выделяемым в исследованиях В. Т. Чая, посвященным экономике отрасли [80]:

• запасы минеральных ресурсов, контролируемых организацией, определяют будущие денежные потоки организации;

• оценка деятельности добывающих предприятий (в определенной мере) может быть осуществлена через анализ изменения в контролируемых запасах;

• величина запасов может служить обоснованной базой для расчета амортизации некоторых видов внеоборотных активов;

• резкое сокращение объемов запасов полезных ископаемых, контролируемых организацией, может служить индикатором к проведению теста на обесценение активов организации;

• информация о запасах может также служить базой для распределения выручки и затрат в договорах совместной деятельности и т. д.

Однако включение контролируемых запасов в актив бухгалтерского баланса до момента их добычи невозможно исходя из требования осмотрительности. Дискуссионными вопросами также являются способ и надежность как денежной, так и количественной оценки контролируемых запасов. Таким образом, критически важная информация о контролируемых организацией запасах минеральных ресурсов в бухгалтерской отчетности не раскрывается, а попытки представить такие данные в пояснениях к отчетности сталкиваются с существенными трудностями в части порядка раскрытия указанной информации.

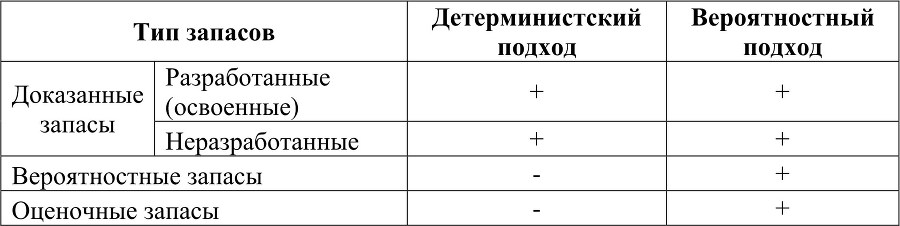

Ю. Н. Новиков отмечает [46], что количественная оценка запасов на месторождении производится с применением одного из двух подходов: детерминистского или вероятностного. В рамках детерминистского подхода к оценке запасов полезных ископаемых дается единственная, наиболее точная оценка объемов запасов полезных ископаемых, расчет которой основан на известной геологической информации. Вероятностный подход предусматривает построение серии оценок объемов запасов и определения вероятности каждой из приведенных оценок на основании известной геологической информации. Сравнение видов запасов, включаемых в оценку при использовании указанных подходов, представлено в табл. 1 (составлена авторами монографии).

Применение детерминистского и вероятностного подходов к оценке величины запасов минеральных ресурсов особенно важно в связи с тем, что многие национальные стандарты бухгалтерской отчетности требуют раскрытия информации о балансе контролируемых запасов полезных ископаемых в пояснениях к бухгалтерской отчетности. Причем в стандартах разных стран закреплено применение различных подходов. Приведем определения каждого из указанных видов запасов, сформулированные на основании работы Ш. Райт и Р. Галлан [69].

Таблица 1

Сравнение результатов оценки запасов, рассчитанных с использованием детерминистского и вероятностного подходов

Доказанные запасы – это приближенная оценка запасов промышленного значения, которые, по данным геологоразведки и имеющейся в наличии у организации технической информации, могут быть извлечены на обнаруженных месторождениях в текущих экономических и технологических условиях при допущении стабильности затрат и продажных цен, принятых на момент оценки. При этом вероятность того, что действительные объемы извлеченных запасов окажутся выше оценки, должна составлять не менее 90 %.

Доказанные разработанные запасы – запасы, возможные к извлечению с помощью существующих оборудования и методов добычи либо предполагаемых к использованию в будущем методов добычи, возможность эффективного применения которых на месторождении подтверждена проведенным комплексом опытно-промышленных работ.

Доказанные неразработанные запасы – запасы месторождений, инфраструктура и мощности для добычи на которых не созданы на момент оценки либо требуют дополнительных существенных вложений.

Вероятностные запасы – это запасы промышленного значения, приблизительная оценка которых, по данным геологоразведки и технической информации, может быть получена на обнаруженных месторождениях в текущих экономических и технологических условиях при допущении стабильности затрат и продажных цен, принятых на момент оценки. При этом вероятность того, что действительные объемы извлеченных запасов окажутся выше оценки, должна составлять от 50 до 90 %.

Оценочные запасы – это запасы, для которых возможность извлечения находится под большим сомнением из-за неопределенности данных о геологической структуре и иных характеристиках месторождения или экономической конъюнктуры.

Особенность приведенных понятий различных видов запасов минеральных ресурсов состоит в том, что они включают как характеристики технологических особенностей добычи, так и характеристики экономической ее целесообразности, что позволяет без дальнейших преобразований использовать их для принятия экономических решений. На стадиях выполнения работ по разведке и оценке также важно различать тип участков, правом осуществления работ на которых обладает организация. Это доказанные участки (т. е. участки, на которых обнаружены доказанные запасы) и недоказанные участки (т. е. участки, на которых отсутствуют доказанные запасы). Важность разграничения указанных типов участков определена тем, что для отдельных видов поисковых затрат в качестве объекта калькулирования (или центра капитализации поисковых затрат) выступает именно участок. Последующая оценка капитализированных по участкам затрат имеет определенную специфику в зависимости от типа участков.