Таблица 4

Этапы развития аудиторских процедур 3

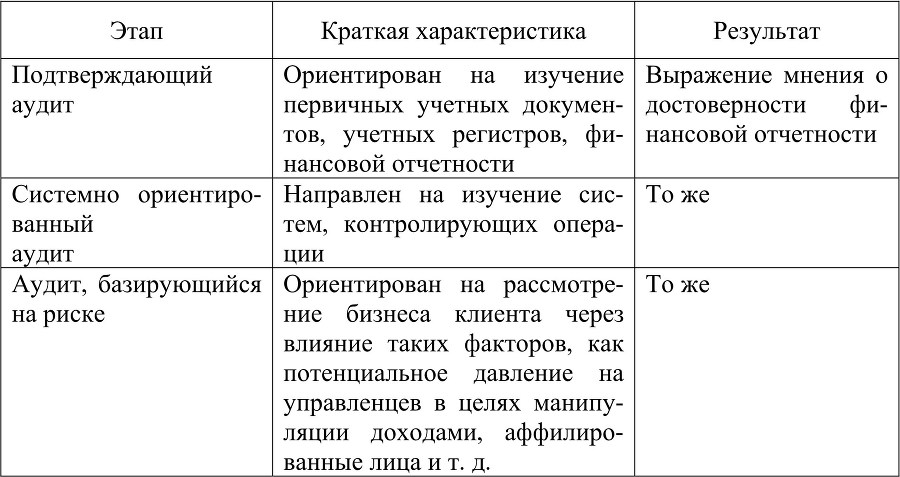

Системно ориентированный аудит направлен на анализ систем, которые контролируют операции. Практика свидетельствует о том, что при эффективной системе внутреннего контроля не требуется проводить детальной проверки, поскольку аудитор может доверять системе внутреннего контроля в выявлении ошибок и нарушений требований нормативных правовых актов [17]. Недостаток данного подхода заключается в том, что аудиторские процедуры проводятся в отношении организации и эффективности функционирования системы внутреннего контроля, которая ориентирована на проверку работы персонала аудируемого лица, а не его руководства. Аудиторские процедуры в данном случае ориентированы на то, чтобы выявить, обманывает ли персонал руководство, а не руководство – инвесторов [17].

При аудите, базирующемся на риске, аудиторы рассматривают лиц, контролирующих систему внутреннего контроля. В этом случае проверяется бизнес аудируемого лица через призму влияния таких факторов, как контрольная среда, потенциальное давление на управленцев в целях манипулирования доходами, аффилированные лица, позиция аудируемого лица в отрасли и экономической среде, в которой он действует [17].

Первые независимые аудиторы, которые подтверждали финансовую отчетность, появились в начале XIX в. в Эдинбурге (Шотландия). В 1844 г. в Великобритании было законодательно определено, что акционерные компании обязаны приглашать не реже одного раза в год профессионала для проверки бухгалтерских счетов и представления отчета перед акционерами.

Причинами возникновения аудита как предпринимательской деятельности по независимой проверке финансовой отчетности с целью выражения мнения о ее достоверности являются:

– разделение интересов между управленцами (теми, кто непосредственно управляет организацией) и собственниками (теми, кто вкладывает средства в деятельность организации);

– недоверия собственников из-за частого банкротства организаций, случаев обмана со стороны управленцев.

Как следствие, у собственников возникает желание получить разумную уверенность в том, что их не обманывают и финансовая отчетность отражает действительное положение дел. Финансовая отчетность стала использоваться как отчет управленцев о проделанной работе перед собственниками по итогам финансового года. Она предоставлялась иным пользователям в подтверждение характера, масштаба деятельности организации, которые также желали иметь экспертное подтверждение достоверности финансовой отчетности. Потребность в услугах аудиторов со стороны потенциальных и реальных пользователей финансовой отчетности обусловлена следующими обстоятельствами [31]:

– возможностью предоставления необъективной информации со стороны управленцев по разным объективным, субъективным причинам, в том числе конфликта интересов между управленцами и пользователями этой информации;

– зависимостью последствий принятых решений от качества используемой информации;

– необходимостью специальных знаний для проверки информации;

– частым отсутствием у пользователей информации доступа для оценки ее качества.

Все эти предпосылки привели к возникновению общественной потребности в услугах независимых экспертов, имеющих соответствующую подготовку, квалификацию, опыт и разрешение на право оказания такого рода услуг.

На начальном этапе к аудиторам предъявлялись такие требования, как безупречная репутация и независимость, в дальнейшем – высокая квалификация и другие основополагающие принципы аудита.

Необходимость наличия независимого аудита как предпринимательской деятельности с целью выражения профессионального мнения о достоверности финансовой отчетности возможна только на этапе развития государства, соответствующего конституционному строю (табл. 3).

История развития аудита свидетельствует о его роли как фактора, обеспечивающего снижение объема некачественной информации, используемой для управленческих целей, что способствует развитию доверительных отношений между различными субъектами в процессе финансово-хозяйственной деятельности.

Однако в процессе развития аудиторской деятельности сложилось шесть теорий роли аудита, выбираемой аудитором во время осуществления профессиональной деятельности [13]:

• теория полицейского, или «сторожевого пса», сводит роль аудитора к проверке фактического существования событий, имевших место в прошлом, и к установлению их точности;

• теория подтверждения кредитоспособности ограничивает роль аудитора установлением платежеспособности предприятия, используя в основном данные финансовой отчетности;

• теория модератора основана на том, что аудитор выступает в качестве посредника между различными сторонами, участвующими в финансово-хозяйственном процессе и предъявляющими определенные и часто противоречащие требования. Аудитор должен понимать эти противоречия и выбирать такую стратегию сбора аудиторских доказательств, которая в оптимальной степени позволить устранить негативные риски или снизить их до приемлемо низкого уровня;

• квазикритическая теория предполагает, что мнение аудитора и сбор аудиторских доказательств зависят от множества возникающих обстоятельств;

• теория агентов предусматривает, что аудитор выступает агентом собственника и является доказательством добропорядочности или недобропорядочности деятельности управленцев;

• теория о роли аудитора как элемента социального контроля за ведением бухгалтерского учета определяет, что аудитор выступает агентом общества с целью формирования профессионального мнения о степени достоверности финансовой отчетности. Согласно этой теории, пользователями результатов аудита выступают не собственники и тем более управленцы, а общество в целом: важно не то, что думают лица, купившие акции, а то, что могут подумать потенциальные покупатели.

В МСА закреплена роль аудита, соответствующая шестой теории, – как элемента за ведением бухгалтерского учета.

Основные принципы МСА представляют собой базовые положения, которые можно рассмотреть как в общем аспекте, так и в отношении специфики аудита. В общем аспекте к основным принципам МСА относятся: соответствие профессиональной деятельности стандартам аудита, беспристрастность суждения, согласованность стандартов, контроль деятельности, улучшение техники аудита.

В отношении специфики аудита основные принципы МСА включают принципы финансовой отчетности, а также принципы аудита и сопутствующих ему услуг.

Основные принципы финансовой отчетности содержат следующие положения. Финансовая отчетность составляется ежегодно, как правило, предоставляется широкому кругу пользователей и является основным источником информации для них. В этой связи финансовая отчетность должна быть составлена в соответствии с международными стандартами финансовой отчетности и (или) национальными стандартами учета (отчетности) и (или) иными основными принципами финансовой отчетности, разработанными для применения и указываемыми в финансовой отчетности.

Основные принципы аудита и сопутствующих ему услуг по МСА включают следующее. МСА применяются при аудите финансовой отчетности, и могут быть использованы в адаптированном виде по мере необходимости к аудиту другой информации, а также для сопутствующих услуг. В исключительных случаях аудитор может посчитать необходимым отступить от МСА для более эффективного достижения цели аудита, однако он должен быть готов обосновать несоблюдение соответствующих принципов и процедур. МСА должны применяться только по существенным аспектам. МСА могут содержать раздел «Перспективы государственного сектора», издаваемый Международным комитетом государственного сектора, действующим при Международной федерации бухгалтеров. В случае отсутствия в стандарте такого специального раздела он должен применяться к государственному сектору во всех существенных аспектах.