Практически все регионы имеют разный налоговый потенциал. Существующий механизм формирования доходов ставит бюджеты регионов, а следовательно, и местные в прямую зависимость от федерального бюджета, так как их объем формируется в основном за счет доходных источников, величина которых определяется видами передаваемых налогов и нормативами отчислений в соответствующие бюджеты. Такой механизм формирования доходов, подчеркивая зависимость от вышестоящего уровня, ограничивает возможности местных органов власти по формированию доходной части бюджетов, воздействия на экономические и социальные процессы и их регулирование.

Действующая система межбюджетных отношений предусматривает возможность региональных властей самостоятельно определять методику расчета дотаций на выравнивание собственной бюджетной обеспеченности с обязательным условием использования в ней показателя налогового потенциала.

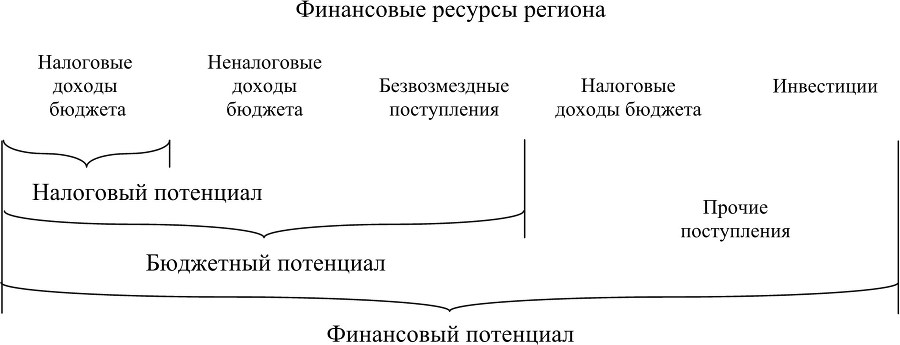

Рис. 1. Структурно-иерархическая модель взаимодействия налогового, бюджетного и финансового потенциала

Если абстрактно представить категорию налогового потенциала как субъективную формализацию процессов обобществления некоторой части ресурсов собственников для удовлетворения общенациональных нужд, то можно предположить, что способность экономики продуцировать новую стоимость равно как и государственные претензии на обобществление этой стоимости определяют воспроизводство финансовых ресурсов. Из изложенного следует, что между экономикой, финансами и налогами устанавливается детерминированная зависимость. Следовательно, «развитие процессов объективного познания экономических, финансовых и связанных с ними денежных отношений является предпосылкой методологической основательности толкования существа налогового потенциала. Воспроизводственные финансовые процессы закладывают фундамент налогового потенциала, определяют его теоретический смысл и формы практического использования» [15]. Таким образом, можно проследить наличие взаимосвязи между налоговым, бюджетным и финансовым потенциалами.

Нормы Бюджетного кодекса РФ, определяющие состав и источники доходов бюджетов, могут быть положены в основу определения границ бюджетного и налогового потенциалов территорий. Уточненный подход к трактовке категории финансового потенциала состоит в том, что данный элемент планово-прогнозных расчетов рассматривается как совокупность бюджетного потенциала, денежных и иных ресурсов населения, потенциала реального и финансового секторов экономики, потенциала роста (снижения) финансовых ресурсов территории. Бюджетный и налоговый потенциалы отличаются на величину неналоговых и безвозмездных поступлений в звенья бюджетной системы (рис. 1).

Причем многие экономисты разграничивают эти понятия как принципиально различные финансово-экономические категории [46, 50, 60, 82]. На наш взгляд, данная дифференциация необходима, так как эти категории довольно существенно отличаются по своему содержанию.

Финансовый потенциал включает в себя совокупность всех финансовых ресурсов, т. е. денежных средств, которыми располагает регион, его предприятия, организации, учреждения как хозяйствующие субъекты для покрытия своих затрат. Данный перечень ресурсов включает в себя все налоговые поступления, зачисляемые в федеральный, региональный и местный бюджеты; средства предприятий, в том числе чистую прибыль; средства негосударственных фондов, общественных объединений и некоммерческих организаций; средства населения в сбережениях; доходы региона от предпринимательской деятельности; финансовые средства, уходящие за пределы региона в виде инвестиционных потоков, безвозмездных поступлений в федеральный бюджет и др. Таким образом, в состав финансового потенциала могут входить финансовые ресурсы, которые в рамках принятой в государстве налоговой системы либо вообще не составляют объект налогообложения (чистая прибыль предприятий), либо попадают под налогообложение частично (инвестиционные потоки, средства населения в сбережениях) [60].

Поскольку налоговый потенциал характеризуется обеспеченностью региона налогооблагаемыми ресурсами, по нашему мнению, целесообразно отметить, что он объемлет лишь часть финансовых ресурсов, определяющих финансовый потенциал. Поэтому логично заключить, что налоговый потенциал является лишь составной частью финансового потенциала.

Понятия налогового и финансового потенциала различаются также и как составляющие доходной части бюджетной системы. Если налоговый потенциал является базой для формирования только налоговых доходов бюджета, то финансовый потенциал сочетает в себе как налоговую основу бюджета, так и ресурсы, формирующие неналоговые доходы и базу для осуществления заимствования на финансовых рынках для целей финансирования определённых программ или текущего финансирования дефицита бюджета субъекта РФ.

В отличие от налогового потенциала финансовый потенциал в большей мере определяет инвестиционную привлекательность региона, а также возможность инвестирования средств в рентабельные проекты, способствующие его экономическому развитию.

Рассмотренные показатели отражают потенциальные доходы, а значит, при их оценке должны быть заложены параметры неиспользуемых резервов, неучтенных поступлений и потерь в результате влияния различных рискообразующих факторов.

Последовательное применение показателей финансового, бюджетного и налогового потенциалов на этапах разработки среднесрочного финансового плана, проектов бюджетов позволит наиболее полно и обоснованно отразить движение финансовых потоков в финансовую систему территорий, адекватное потребностям социально-экономического развития, исполнения функций местного самоуправления, системного видения и использования ресурсов.

Таким образом, следует отметить, что большинство объектов, изучаемых экономической наукой, в том числе и налоговые отношения, могут быть охарактеризованы таким понятием, как сложная система. Так как важным качеством любой системы является детерминированность ее элементов, при исследовании недостаточно пользоваться методом расчленения на элементы с последующим их изучением в отдельности как арифметических составляющих. Одна из трудностей экономических исследований состоит в том, что почти не существует объектов экономики, которые можно было бы рассматривать как отдельные элементы. Так как сложность системы определяется количеством входящих в неё элементов, связями между этими элементами, а также взаимоотношениями между системой и средой, можно с уверенностью сказать, что межбюджетные отношения обладают всеми признаками очень сложной системы. Она объединяет огромное число элементов, отличается многообразием внутренних связей и связей с другими системами.

Таким образом, налоговый потенциал является категорией, характеризующей определённую часть финансово-экономических отношений, он, как следствие, является неотъемлемым звеном системы межбюджетных отношений, отражает ее состояние.

Структурно-иерархическая модель потенциальных финансовых ресурсов является ключевым звеном в системе теоретических представлений о способах реализации основного принципа бюджетного выравнивания – гармонизации потребностей в бюджетных услугах и возможностей финансовой базы территорий. Формализованная оценка финансовых потенциалов призвана восполнить пробел в формировании информационно-аналитической базы о влиянии различных факторов на результаты бюджетного процесса.

Исследования показали, что формирование межбюджетных отношений как системы не закончено. Определены следующие направления для дальнейшего совершенствования политики и методологии оценки:

• минимизация политических рисков и политическая консолидация, предполагающие достижение общественного согласия по вопросам распределения финансовых ресурсов между уровнями бюджетной системы;

• создание условий для эффективного выполнения региональными и местными властями своих полномочий в рамках гражданского общества;