УПРАВЛЕНИЕ ОПЕРАЦИЯМИ

Управление и измерение результатов деятельности важно для всех функциональных областей организации, тем не менее, особенно важное значение оно имеет в управлении операциями. Измерение результатов деятельности – это способ не только узнать, что уже произошло, но и помочь людям работать на получение желаемых результатов в будущем.

Говорят "Что измеряется, то и делается". Иначе говоря, люди, обычно предпочитают работать в соответствии со стандартами, по которым их работа оценивается, а не искать лучший путь вперед. Это приводит к особенно серьезным проблемам, когда организации пытаются освоить новые операционные подходы, такие как тотальное управление качеством или поставки точно в срок, но продолжают измерять результаты деятельности, используя старые стандарты.

Раньше измерение результатов деятельности в организациях было сфокусировано преимущественно на финансовых показателях, определенных в соответствии с правилами финансовой отчетности. В последнее время происходит постепенный переход к использованию более широкого спектра показателей для обеспечения конкурентоспособности организаций в долгосрочной перспективе.

В этом разделе мы исследуем вклад операционной функции в конкурентоспособность организации. Мы проведем обзор основ измерения результатов операционной деятельности, фокусируя внимание на различие между показателями экономичности, эффективности, результативности и этичности (4Е) и оценим пригодность различных показателей деятельности для управления операционной функцией.

После изучения этого раздела Вы должны быть способны:

– понимать вклад операций в конкурентоспособность организации;

– анализировать сравнительную важность различных источников конкурентных преимуществ, определяющих цели операционной функции;

– определять различные способы измерения результатов вашей операционной деятельности.

ВКЛАД ОПЕРАЦИЙ В КОНКУРЕНТОСПОСОБНОСТЬ ОРГАНИЗАЦИИ

Под операциями понимаются любые виды деятельности, необходимые для проектирования, производства и поставки товаров или услуг потребителям. Операции должны давать организации конкурентные преимущества, понимаемые как более высокая, чем у конкурентов, прибыль или как обеспечение максимальной ценности потраченных денег, если мы говорим о некоммерческом секторе.

Под операционной стратегией понимается общий характер решений и действий, определяющих роль, цели и виды операционной функции так, чтобы они способствовали реализации избранной бизнес-стратегии. Таким образом, операционная стратегия связывает бизнес-стратегию с операционными решениями.

Поскольку операции являются одной из функций организации, операционная стратегия должна подчиняться ограничениям, накладываемыми корпоративной стратегией и бизнес—стратегией. В организации могут быть реализованы несколько основных подходов к выработке стратегий на разных уровнях:

Корпоративная стратегия – какие бизнесы нам следует вести.

Бизнес-стратегия – как мы должны конкурировать.

Функциональная стратегия – что мы должны делать для этого.

Рис. 1.5. Схема иерархии стратегий

В крупных компаниях любая отдельно взятая операция должна проектироваться и осуществляться в подчинении стратегии рассматриваемого бизнеса и корпоративной стратегии. Например, отдельный бизнес, представленный в регионах, должен вестись в связи с общей стратегией холдинга.

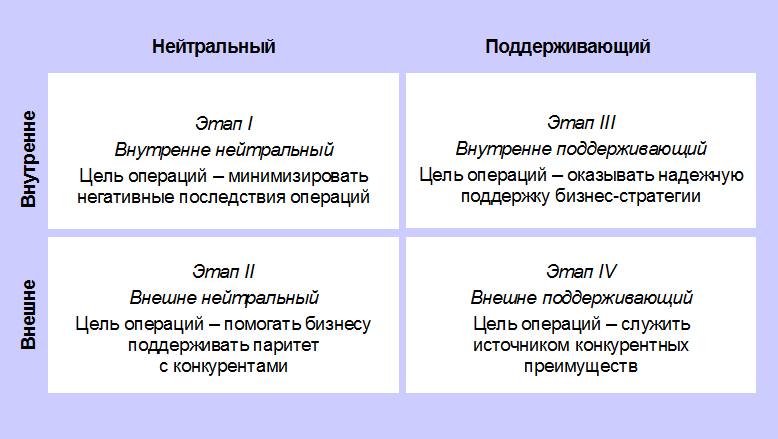

Каждая из операций может вносить вклад в общую конкурентоспособность. Для анализа и оценки вклада операций в общую конкурентоспособность промышленных компаний используется "четырехэтапная модель" Хейза и Уилрайта. Они предложили классификацию видов вкладов, вносимых операциями в общую конкурентоспособность производственной и сервисной компании. В четырехэтапной модели предполагается, что операционная функция проходит четыре этапа развития, различающихся её вкладом в конкурентоспособность организации (рис. 1.6.).

Рис. 1.6. Четырехэтапная модель вклада операционной функции в конкурентоспособность организации.

На этапе I – внутренне нейтральном – операционная функция работает не так хорошо, как другие функции организации и не вносит вклада в конкурентные преимущества организации. Цель операций – минимизировать негативные последствия операций.

На этапе II – внешне нейтральном – операционная функция работает, по крайней мере, так же хорошо, как и другие функции организации, но по-прежнему не вносит вклада в конкурентные преимущества организации. Цель операций – помогать бизнесу поддерживать паритет с конкурентами.

На этапе III – внутренне поддерживающем – операционная функция имеет характеристики на уровне лучших организаций в данном секторе, и следовательно, обеспечивает организации конкурентные преимущества. Цель операций – оказывать надежную поддержку бизнес-стратегии.

На этапе IV – внешне поддерживающем – операции становятся источником устойчивых конкурентных преимуществ. Операционная функция достигает «мирового класса», т. е. обеспечивает текущие конкурентные преимущества и создает основы для освоения в будущем новых сфер деятельности.

ЗАДАНИЕ

Вы можете попробовать определить, как измерения операционной деятельности используются в вашей организации. На какие вопросы Вы должны ответить, чтобы выяснить на каком этапе по четырехэтапной модели находится операция?

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Так, Вы можете обнаружить, что первый аспект в вашей компании – может быть качество товара или предоставляемых услуг или качество обслуживания. В последнем случае применительно к работе менеджера – это может быть вежливость, дружественность и осведомленность, понимание и предвосхищение потребностей потребителей. Другим аспектом может быть быстрота. Для менеджера это означает быструю обработку заказов и такое формирование операций, которые не заставляют клиента ждать. Обязательность могла бы стать следующим аспектом, что означает безусловное выполнение обещаний. Например, если Вы сообщили клиенту о намечающемся сроке поставки, то он должен быть выполнен. Гибкость могла бы стать четвертым аспектом, означающим удовлетворение индивидуальных запросов потребителей и приспосабливание к сезонным колебаниям спроса. Затраты как один из наиболее важных аспектов операционной деятельности, означал бы контроль над затратами, и в случае менеджера, в частности мог бы означать высокий коэффициент загрузки и использования рабочего времени. Эти аспекты операционной деятельности важны для всех операций, хотя относительная их важность может значительно изменяться в зависимости от характера операций.