Графики не полностью идентичны между собой, но общая картина закономерностей одинакова. Более того, эти закономерности (а также время дня, к которому они относятся) очень похожи на ситуацию, которая была проиллюстрирована в главе 1. Сначала взлет, а затем резкое падение с последующим восстановлением.

Человеческие чувства – слишком тонкая и туманная материя, и полностью исчерпывающего научного метода для ее постижения не существует. Следует помнить, что в данном исследовании, проведенном при помощи МРД, рассматривались только женщины. Вдобавок отделить «что» от «когда» может оказаться трудным делом. Одна из причин, по которой «веселость» достигает пика в полдень и опускается до нижнего предела в 5 часов вечера, заключается в склонности людей радоваться общению (которому они посвящают время ланча) и ненавидеть сидение в пробках (что часто случается с ними ранним вечером). Тем не менее выявленные закономерности настолько постоянны и повторяемы, что игнорировать их трудно.

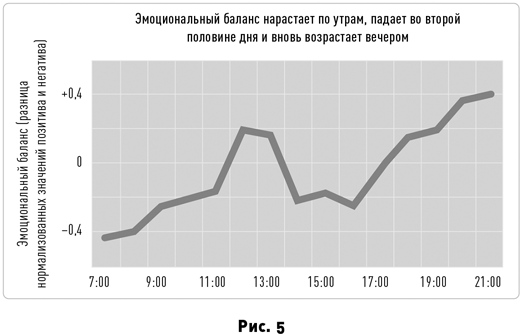

До этого момента я рассказывал только о том, что исследователи, прибегнув к МРД, выяснили относительно позитивного аффекта. Взлеты и падения негативных эмоций (например, огорчения, обеспокоенности или озабоченности) были не столь ярко выраженными, но обычно демонстрировали обратную закономерность: то есть эти чувства нарастали во второй половине дня и шли на спад ближе к его концу. Однако наиболее очевидный эффект ученые получали, объединив между собой две эмоции. На следующем графике изображено то, что можно назвать «хорошим настроением нетто». Для этого из почасовых оценок позитивных чувств вычитают оценки степени негативных переживаний.

И снова та же картина: пик, провал и восстановление.

Настроение – это внутреннее состояние, но оно оказывает также и внешнее воздействие. Как бы мы ни пытались скрыть свои эмоции, они неизбежно просачиваются наружу и формируют реакцию окружающих на наши слова и поступки.

И это неотвратимо подводит нас к… консервированному супу.

Если вы хоть раз в жизни ели на обед консервированный томатный суп, то тут наверняка не обошлось без Дуга Конанта, который с 2001 по 2011 г. возглавлял легендарную Campbell Soup Company, производящую те самые легендарные банки с супом. За время своего пребывания на должности генерального директора Конант сильно помог реанимации бренда и дальнейшему росту его популярности. Конанту, как и всем руководителям крупных компаний, приходилось постоянно разрываться на части, пытаясь выполнить множество различных дел. Но к одному из мероприятий – корпоративному ритуалу телеконференции по финансовым итогам квартала – он всегда подходил особенно вдумчиво и тщательно.

Раз в три месяца Конант с парой-тройкой помощников (обычно это были главный финансовый директор компании, финансовый контролер и директор по связям с инвесторами) входили в зал заседаний правления штаб-квартиры Campbell Soup Company в Кэмдене, штат Нью-Джерси. Каждый занимал свое место за одной из сторон длинного прямоугольного стола. В центре стола располагался спикерфон, которому предстояло служить плацдармом предстоящей часовой телеконференции. На другом конце провода находились примерно сотня инвесторов, журналисты и, самое главное, биржевые аналитики, чья работа состоит в оценке сильных и слабых сторон компаний. В течение первых 30 мин Конант докладывал о доходах, расходах и прибылях Campbell Soup Company в отчетном квартале. Следующие полчаса руководство компании отвечало на вопросы аналитиков, которым требовались подробные комментарии к достигнутым компанией результатам.

Телеконференция по финансовым итогам квартала – исключительно важное мероприятие не только для Campbell Soup, но и для любой публичной организации вообще. Реакция аналитиков на комментарии гендиректора и их настрой по отношению к перспективам компании могут поднять или обрушить курс ее акций на бирже. «Приходится стараться, – сказал мне Конант. – Надо показывать себя заслуживающим доверия и оставаться беспристрастным, сообщая только факты. Но при этом у тебя есть возможность постоять за свою компанию и расставить все точки над i». Конант пояснил, что его целью всегда было «убрать составляющую неопределенности из понятия рыночной неопределенности». Эти сеансы связи придавали его отношениям с инвесторами «ощущение стабильности и ритмичности».

Разумеется, генеральные директора – тоже люди, и поэтому они, наверное, подвержены таким же перепадам настроения в течение дня, как и все прочие. Но руководители такого уровня – особая статья. Эти люди мыслят трезво и стратегически. Они понимают, что каждое их слово, сказанное на таких телеконференциях, стоит миллионы долларов, так что появляются там подготовленными и уверенными в себе. Поэтому вряд ли возможно, чтобы время проведения этих мероприятий никак не влияло ни на результаты выступлений гендиректоров, ни на судьбы компаний.

Этим вопросом заинтересовались трое преподавателей американских бизнес-школ. В первом такого рода исследовании они, используя примерно те же лингвистические программы, что применялись для анализа Twitter, изучили более 26 000 телеконференций, посвященных подведению финансовых итогов, которые более 2100 публичных компаний провели за 6,5 лет. Их целью было определить, насколько время проведения мероприятия влияет на его эмоциональную окраску и, возможно, даже на биржевой курс акций компании.

Оказалось, что тональность разговоров на телеконференциях, проводившихся с самого утра, была достаточно бодрой и оптимистичной. Однако позже по ходу дня общий настрой «становился более негативным и менее решительным». После ланча настроение слегка поднималось: как предположили ученые, это могло быть связано с тем, что участники успевали перекусить и восстановить эмоциональные и умственные силы. Но во второй половине дня негатив вновь усугублялся, и настроение начинало улучшаться только с закрытием биржевых торгов. Более того, закономерность была налицо «даже с учетом таких переменных, как отраслевая специфика, финансовый кризис, возможности роста и новости, касающиеся конкретных компаний»{13}. Другими словами, даже когда исследователи исключали влияние таких факторов, как макроэкономические новости (например, замедление экономического роста в Китае, сдерживающее экспорт компании) или показатели конкретной фирмы (скажем, низкую квартальную прибыль), тон послеобеденных телеконференций по сравнению с утренними «оказывался более негативным, раздраженным и воинственным»{14}.

Возможно, еще более важным, в первую очередь для инвесторов, было то обстоятельство, что время проведения телеконференции и обусловленное им общее настроение влияли на биржевой курс акций компаний. Негативная тональность вызывала снижение курса, «приводившее к тому, что акции компаний, назначавших телеконференции на более поздние часы, временно становились недооцененными» (опять-таки это происходило без учета влияния хороших и плохих известий, касающихся этой конкретной организации).

Несмотря на то что со временем курс акций выправлялся, этот вывод заслуживает внимания. Как указывают ученые, «участники телеконференций являют собой почти идеальное олицетворение homo economicus[4]». И аналитики, и руководители компаний понимают, насколько высоки ставки. Их ведь слушают не только участники телеконференции, но весь рынок. Одно лишь неправильно подобранное слово, реплика невпопад или неубедительный ответ могут обрушить курс акций компании и поставить под угрозу ее будущее. У расчетливых бизнесменов есть все основания вести себя разумно, и я уверен: они считают, что именно так и поступают. Но экономическая рациональность не может тягаться с биологическими часами, создававшимися на протяжении миллионов лет эволюции. Даже «умудренные опытом экономические агенты, действующие в реальной и исключительно мотивирующей обстановке, при исполнении своих профессиональных обязанностей подвержены суточным биоритмам»{15}.