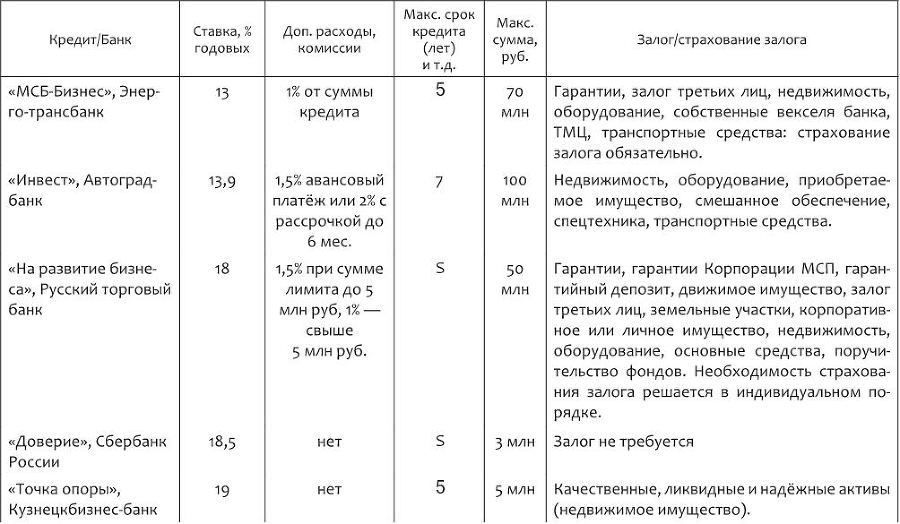

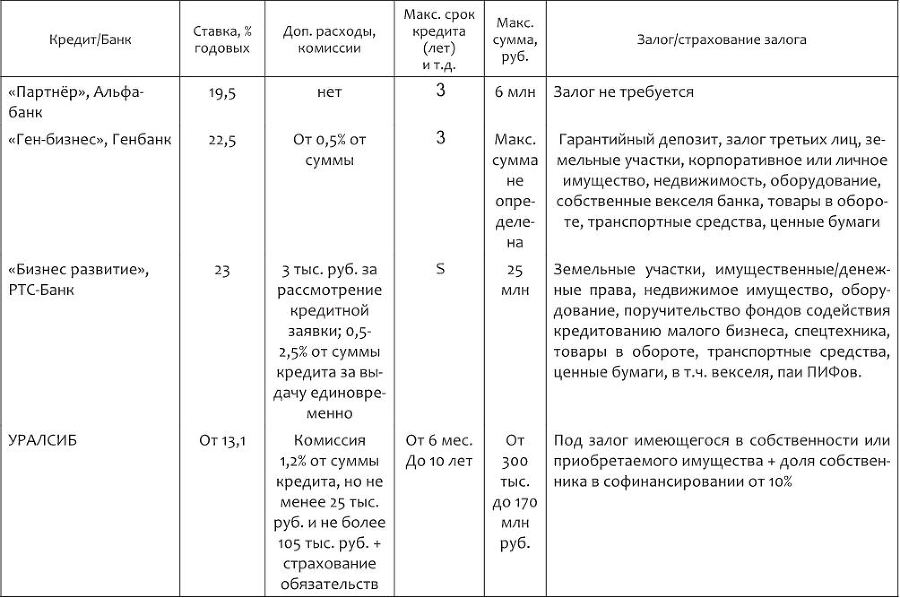

Таблица 1

Кредиты на развитие малых и средних предприятий

Как мы видим, чаще всего банк требует залог. Однако даже при его наличии кредитные организации могут отказать по различным основаниям, не связанным с отсутствием материального обеспечения. Динамика отказов вовсе не радует, но всё же надежда пока жива (см. Рис. 2).

Если вы найдёте начальника кредитного отдела банка, который сошёл с ума, но всё же ходит на работу, вам дадут кредит без залога. Правда, под повышенный процент. Но и здесь существует возможность манёвра. Попробуйте взять кредит под залог приобретаемого имущества, или готового бизнеса. Сложно, канительно, но можно. Важно понимать, какова реальная рентабельность вашего будущего бизнеса. Так, если банк кредитует вас под 15 % годовых, а рентабельность будущего бизнеса составляет 20 %, то по факту, итоговая рентабельность (доходность) бизнеса лично для вас составит всего 20 %–15 % = 5 %. Это чуть меньше, чем декларированная инфляция в нынешние времена.

Мало? Так не сразу Москва строилась! Работайте, крутитесь. Иными словами, повышайте рентабельность своих инвестиций.

Зато после того, как полностью рассчитаетесь с банком за кредит, вся прибыль целиком и полностью будет вашей. А какая там рентабельность? 20 %? Это значит, что каждый рубль, вложенный в ваш бизнес, будет давать 20 копеек прибыли. Если вы хотите подробнее узнать, что такое рентабельность, откройте страницу 115. А чтобы не заблудиться, и не потерять место, где читали ранее, используйте ляссе[6]. Следует отметить, что депозитный банковский вклад будет давать вам вдвое меньше прибыли. Хотя без «геморроя». При способе финансирования бизнеса путём банковского кредита важно реально оценить срок окупаемости проекта. То есть досконально рассчитать срок, на который вы влезаете в кредитное ярмо. Узнать, что такое срок окупаемости инвестиционного проекта можно на странице 128.

Если бизнес зарегистрирован недавно, движение денежных средств по счёту невелико, или его нет совсем, деньги нужны небольшие, а высокие ставки не устраивают, многие предприниматели находят выход в оформлении потребительского кредита на физических лиц. Банки такие решения принимают быстро, требуют минимум документов, без залога и на 4 % дешевле, чем кредиты для юридических лиц. Но в этом случае банк потребует подтверждения существования источника вашего дохода. Наличия белой заработной платы, другими словами. Сбербанк, например, поинтересуется, когда вам исполнится 65 лет и бесплатно сфотографирует.

Англичане утверждают, что деньги можно найти с помощью «Triple F». Мы же говорим, что деньги можно занять у «трёх Д» – у домашних, друзей и дураков. Только нужно знать, что кредитный договор вступает в силу с момента его подписания, а договор займа – с момента получения денег.

Второй способ финансового строительства собственного бизнеса – это привлечение инвестиционных денежных средств на интернет-площадках взаимного кредитования, которые набирают популярность у нас в последнее время. Процентные ставки (Interest) там выше, но процедура получения денежных средств, при наличии грамотным образом составленного бизнес-плана, проще. Правда, большую сумму денег там найти проблематично. Большую – это более 10 млн рублей.

Третий вариант – найти богатого инвестора, который даст вам много денег. И вот тут снова два варианта. Нет, не в том смысле, что даст или не даст. Мы рассмотрим условия, когда инвестор деньги определённо даст.

Договориться с инвестором порой сложнее, чем убедить начальника кредитного отдела банка. Банковский работник действует в соответствии с регламентом банка. Он просто согласовывает выделение денежных средств, которые не принадлежат ему лично. Для него это просто цифры. В отличие от банка, инвестор отдаёт вам свои кровные. Но с другой стороны, у него нет жёсткой инструкции, в каких случаях инвестировать, а когда отказывать. Поэтому вначале потенциального инвестора нужно найти и убедить. И тут снова не всё однозначно, поскольку существуют две разновидности инвесторов.

Как сегодня принято говорить в определённых кругах, в основном людьми движут два побудительных момента: либо бабло, либо понты. А если речь идёт о каких-то пропорциях, то это как рыбку съесть и лапки не замочить. Что в полной мере касается как предпринимателей, так и инвесторов. Они ведь тоже люди!

Доминирующая часть инвесторов вкладывает свои свободные денежные средства ради получения дополнительной прибыли. И это нормально. Такого инвестора можно убедить с помощью грамотным образом составленного бизнес-плана. Лучше, если он будет составлен в соответствии с требованиями UNIDO[7]. Подробнее о бизнес-плане читайте на странице 200. К инвестору следует идти с двумя документами: с подробным бизнес-планом и с инвестиционным меморандумом. Меморандум[8] – это квинтэссенция из бизнес-плана. Если документ из десяти страниц инвестора не заинтересовал, то нет смысла терять его и своё время на демонстрацию объёмного документа.

Хочу предупредить заблаговременно: инвестору нужен бизнес-план, а не научно-фантастический роман и даже не комиксы с картинками. Без серьёзного исследования вас к нему на порог не пустят. Поверьте, инвестор в финансовом и технологическом планировании разбирается куда лучше вас. Взгляните на кривую Даннинга – Крюгера (Рис. 1). На мякине инвестора не проведёшь. Кстати, как и начальника кредитного отдела банка. Сумасшедших туда не берут.

Если вопрос полезности и значимости инвестиционного проекта с инвестором решён положительно, то оценка возможности его реализации зависит от ответов на три главных вопроса:

1. Каков необходим объём финансовых ресурсов?

2. Какова цена денег этого источника финансирования?

3. Окупятся ли сделанные вложения, т. е. достаточен ли объём прогнозируемых поступлений по сравнению с инвестициями?

Ответ на первый вопрос определяет технологическая суть проекта. Её выражают затраты, обоснованные в бизнес-плане. Деньги вам нужны не сразу все, здесь и сейчас, а в форме кредитной линии растянутой во времени. Ответ на второй вопрос зависит от конкретной ситуации на инвестиционном рынке и аппетита инвестора. Банк финансирует вас под 15 %, площадка взаимного кредитования под 30 %, а инвестор хочет не менее 50 %. Чтобы ответить на третий вопрос, необходимо от финансового потока как функции времени, перейти к его обобщённым характеристикам. Для этого проводят всесторонний экономический анализ, по результатам которого принимают или отвергают инвестиционный проект.

Если всё срослось, то следует осознавать, что как создатель компании вы должны научиться говорить «нет!» инвесторам. Да!

ма или будет полезна потенциальному инвестору. Это касается как инвестиций на фондовом рынке, так и прямых вложений в компании и предприятия. Как правило, этот документ лично вручают представителю другой компании или корпорации.

Не смейтесь! Именно так. Конечно, необходимо прислушиваться к их мнению, но нельзя позволять им управлять компанией. Если они настолько хорошо знают, что надлежит делать, почему тогда сами не запускают новый бизнес?

Насколько сильно вы зависите от инвестора, определяет ваша доля в компании. Пока всё идёт гладко, он может вам не мешать. Но в бизнесе не всегда всё складывается хорошо. Слишком много успешных проектов потопили сами инвесторы. К сожалению, некоторые с утра до вечера могут торчать в вашем кабинете, напрочь парализуя всю работу. Поэтому сразу же договоритесь с инвестором, что в ваших руках будут ресурсы и кадры компании, а также контроль и координация всех технологических и управленческих процессов. Если хоть один из четырёх перечисленных факторов окажется вне сферы ваших полномочий, то вы не сможете управлять предприятием.