• безусловная защита персональных данных сотрудников и клиентов;

• соблюдение баланса заработной платы внутри одной организации и уровня заработной платы по одинаковым должностям;

• приоритет договорных мер решения внутренних и внешних конфликтов, связанных с обеспечением экономической безопасности;

• принятие решений, основанных на фактах;

• соблюдение баланса экономических интересов организации с интересами контрагентов;

• организация взаимоотношений с конкурентами на условиях развитой рыночной экономики;

• возможность масштабируемости системы экономической безопасности организации;

• системный подход к экономической безопасности организации;

• адаптивность к новым угрозам с возможностью функционального наращивания системы экономической безопасности;

• контроль функционирования системы экономической безопасности со стороны руководства организации».

Законность и формирование процессов экономической безопасности организации в рамках правового поля является основополагающим принципом экономической безопасности организации. Отклонение от данного принципа может привести к закрытию бизнеса и даже к уголовной ответственности руководителей и сотрудников экономической безопасности. Например, последствия, наступившие в результате неумелых действий службы экономической безопасности компании «Евросеть», повлекло приостановку бизнеса и бегство руководителя в Лондон, с последующей заменой собственника и всего менеджмента.

Экономическая эффективность, полученная от мер, нацеленных на обеспечение экономической безопасности организации, является соотношением между экономическим результатом от основного вида деятельности и затратами на создание и обслуживание системы экономической безопасности. Для количественного определения экономической эффективности используется показатель эффективности, характеризующий отношение общей экономической результативности организации к полезным результатам, полученным от функционирования системы экономической безопасности.

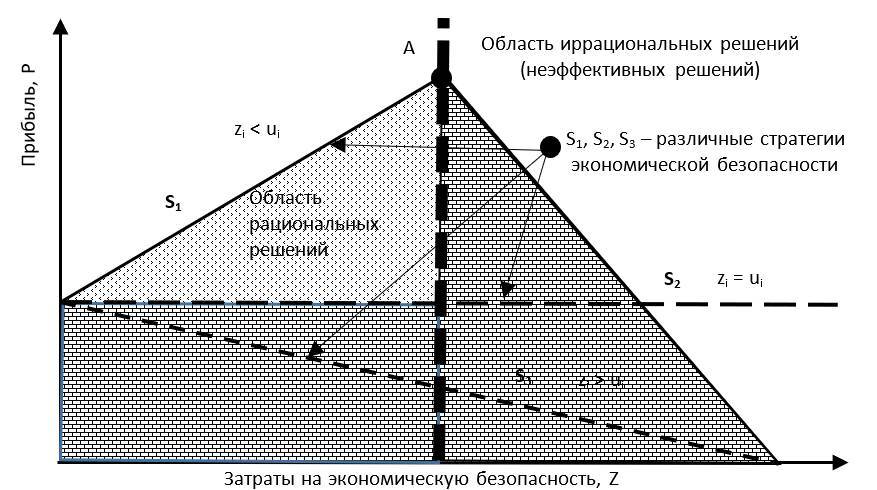

Экономическую эффективность, полученную от обеспечения экономической безопасности, часто называют основным требованием к системе экономической безопасности. Это означает, что затраты на организацию системы экономической безопасности (zi) должны, в конечном счете, увеличивать прибыль бизнеса (p) за счет предотвращения потерь (ui) при реализации угроз во внешней и внутренней среде бизнеса. Такое условие может быть выполнено, если затраты на экономическую безопасность находятся в области рациональных решений.

Результаты моделирования функции затрат на реализацию системы экономической безопасности при различных вариантах реализации угроз и линейных ограничениях на различные стратегии, представлены на рис. 1.3 [27].

При принятии линейных ограничений функция цели будет иметь следующий вид:

где k – угловой коэффициент, равный тангенсу угла, образованного функцией цели и положительным направлением оси Z; b – неотрицательная величина, характеризующая прибыль.

Первый вариант (S1) отражает результаты «идеального» моделирования, когда оценка рисков проведена в полном объеме и отражает реальные угрозы. Значение функции затрат максимально в точке А. Дальнейшее увеличение затрат на систему экономической безопасности не имеет смысла, так как при этом уменьшается прибыль. Вполне очевидно, что компромиссные решения находятся в области рациональных решений и являются, безусловно, лучшими.

Рис. 1.3. Модель функций затрат на экономическую безопасность

Однако не всегда прогнозируемая модель угроз может совпадать с реальной. Эти случаи относятся к вариантам реализации стратегий угроз (S2, S3). Стратегия (S2) соответствует случаю, когда объем затрат на систему экономической безопасности не влияет на показатели эффективности бизнеса. Такой вариант возможен, когда модель угроз не соответствует реальным, но созданная система безопасности позволяет снижать их влияние на бизнес.

Наконец, последняя стратегия (S3) относится к случаям, когда модель угроз практически не совпадает с реальной. Это приводит к появлению новых, не выявленных ранее угроз, которые существенно увеличивают затраты на бизнес. К таким же результатам приводят неправильные оценки рисков. Подобные системы экономической безопасности не являются эффективными.

Отсюда можно сделать вывод: хорошо организованная система экономической безопасности должна быть адаптивна к новым, ранее не выявленным, угрозам. Процесс адаптации не должен приводить к разрушению существующей системы, а обязан проходить эволюционно и с минимальными затратами. По своей архитектуре и совокупности используемых средств система экономической безопасности должна обеспечивать возможности дальнейшего наращивания функциональных возможностей и изменения структуры системы. Такой подход к созданию адаптивных систем реализовать весьма непросто, из-за отсутствия в настоящее время теории и методологии создания адаптивных систем безопасности.

Приоритет профилактических мер по обеспечению безопасности организации. Профилактика нарушений всегда лучше, чем наказание за нарушение. Для организации профилактических работ руководитель экономической безопасности должен прогнозировать множество вариантов развития событий. Кроме этого, для решения задач, связанных с профилактикой нарушений, он должен обладать большим опытом. Все это является необходимыми условиями для того, чтобы качество работы руководителя экономической безопасности было на высоком уровне.

Непрерывность объективного мониторинга за функционированием экономической системы организации. Этот принцип обусловлен быстрыми динамическими изменениями современного рынка. Функционал системы экономической безопасности не может иметь постоянную структуру, так как он зависит от процессов, стремительно изменяющихся вокруг организации. Организации, находящиеся на передних рубежах экономики, для внедрения непрерывности и объективности мониторинга все чаще стали использовать автоматизированные системы и комплексы: «Семантический архив», «Спарк», «Интегрум», «Контур. Фокус». После настроек такие комплексы способны в непрерывном режиме проводить мониторинг различных данных, переводя такие данные в информацию, необходимую для принятия решения.

Профессиональная этика и уважительное отношение к окружающим. «Очень сложно определить, какими документами следует руководствоваться при определении критериев, характеризующих этические нормы» [51]. Более близкими к процессам экономической безопасности по содержанию могут быть вопросы этики, изложенные в международном кодексе ICC/ESOMAR. В данном кодексе изложены этические нормы, учитывать которые необходимо при проведении маркетинговых и социологических исследований. Организация ESOMAR (Европейское общество по опросам общественного мнения и маркетинговым исследованиям) была основана в 1948 г. и в настоящее время объединяет свыше 4000 участников более чем из 100 стран – как потребителей результатов исследований, так и самих исследователей. Штаб-квартира организации находится в г. Амстердаме (Королевство Нидерланды). «В 1997 г. ESOMAR и Международная торговая палата (ICC) опубликовали совместный профессионально-процессуальный кодекс, который корректировался в 1986 и 1994 г.г. Сегодня это, пожалуй, самый отработанный кодекс в области, близкой к экономической безопасности» [52].

Особое внимание в Кодексе уделяется требованиям к методам сбора и обработки информации. По этому кодексу специалисты не должны:

• преднамеренно или по небрежности совершать действия, способные дискредитировать свою профессию или привести к потере общественного доверия к ней;

• делать ложных заявлений о своей организации, навыках и опыте;