ОСМОТР

На одного человека, способного мыслить, найдется,

по крайней мере, сто, способных наблюдать.

Меткий наблюдатель, несомненно, встречается редко,

но глубокий мыслитель – еще реже.

Осмотр – как мероприятие налогового контроля, является одним из многих инструментов, применяемых проверяющим в ходе проведения налоговой проверки. Осмотры проводятся для получения более полной информации у проверяющего, как в отношении проверяемого лица, так и его контрагентов. Часто осмотры, необходимости в которых нет, являются чисто формальным мероприятием, поскольку проводятся для внутренней отчётности по вопросам комплексности и углублённости проведения проверки.

Налоговые органы вправе в порядке, предусмотренном ст. 92 НК РФ, осматривать любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории, проводить инвентаризацию принадлежащего налогоплательщику имущества (пп. 6 п. 1 ст. 31 НК РФ).

В силу п. 1 ст. 82 НК РФ налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли), а также в других формах, предусмотренных Налоговым кодексом РФ.

Данное мероприятие налогового контроля регламентируется Налоговым Кодексом РФ:

Что же нужно знать налогоплательщику, т.е. вам уважаемые читатели, чтобы результаты данного мероприятия налогового контроля «не вышли боком», как себя обезопасить и как использовать свои права в целях противодействия неправомерному или недостоверному осмотру? Ответ на этот вопрос приводится в следующем ниже контенте.

Сотрудники налоговых органов не вправе осматривать жилые помещения проверяемого физлица, а также другое его имущество, находящееся в жилых помещениях (ст. ст. 91, 92 НК РФ).

За незаконный отказ (воспрепятствование) проверяющим в доступе к осмотру производственных, складских, торговых и других помещений и территорий, используемых для ведения бизнеса, налоговики могут оштрафовать руководителя фирмы или предпринимателя на 10 000 руб. Воспрепятствование заключается в активных действиях проверяемого лица, в результате которых доступ инспекторов в помещение или на территорию затруднен. Если же при осмотре проверяемое лицо не присутствовало, то оно никак не могло препятствовать доступу.

Проверяемый налогоплательщик (его представитель), а также его работники вправе присутствовать при осмотре. То есть они могут сопровождать инспекторов. Чтобы проверяемое лицо могло реализовать свое право находиться при осмотре.

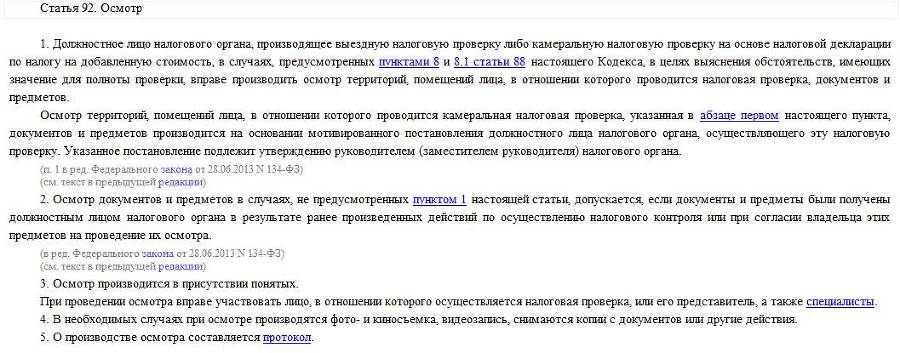

Осмотр должен проводиться на основании мотивированного постановления инспектора, проводящего камеральную проверку. Такое постановление должно быть утверждено руководителем ИФНС (его замом). В случае вручения этого документа в бумажном виде налогоплательщик или его доверенное лицо должны расписаться в его получении. Вместе с постановлением ревизоры обязаны предъявить служебные удостоверения. А вот для проведения осмотра территорий и помещений в рамках выездной проверки постановление об осмотре составляться не должно.

Любой осмотр должен происходить в присутствии как минимум двух понятых. Причем ими не могут быть сотрудники налоговых органов или лица, заинтересованные в исходе дела. А вот запрета привлекать в качестве понятых работников проверяемого лица в Налоговом кодексе нет.

Результаты осмотра оформляются протоколом, который должен соответствовать установленным в НК требованиям. Он подписывается всеми лицами, принимавшими участие в осмотре, включая представителя налогоплательщика и понятых. К протоколу должны быть приложены все материалы, полученные при осмотре, в частности фотографии, видеозаписи, копии отснятых налоговиками документов.

Осмотр помещений (территорий) контрагента проверяемого налогоплательщика неправомерен.

Постановление ФАС Поволжского округа от 08.12.2011 по делу N А55-3314/2011.

ФАС указал, что в соответствии со ст. 92 НК РФ осмотр помещений можно проводить только в отношении того лица, которое проверяют.

Согласно пп. 6 п. 1 ст. 31 Налогового кодекса РФ, п. п. 3.1, 4 ст. 7 Закона РФ от 21.03.1991 N 943-1 "О налоговых органах Российской Федерации" налоговые органы вправе осматривать любые помещения и территории, используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения, независимо от места их нахождения.

В соответствии с п. 1 ст. 92 НК РФ должностное лицо, производящее выездную налоговую проверку, вправе производить осмотр территорий, помещений налогоплательщика, в отношении которого проводится налоговая проверка. То есть НК РФ предусматривает возможность проведения осмотра территорий и помещений в рамках выездной налоговой проверки. При этом речь идет об осмотре помещений и территорий самого налогоплательщика, а не его контрагентов.

Однако осмотр не принадлежащих налогоплательщику территорий и помещений сам по себе не нарушает его права и законные интересы. Поэтому судебная практика в настоящее время складывается в пользу налоговых органов. Суды признают протоколы таких осмотров надлежащими доказательствами. Такая точка зрения, в частности, высказывалась в Постановлениях ФАС Восточно-Сибирского округа от 07.10.2010 N А33-15466/2009, от 23.09.2010 N А33-166/2010, от 22.09.2010 N А33-916/2010, ФАС Западно-Сибирского округа от 04.10.2010 N А03-10105/2009.

Очень часто проверяющими используются материалы осмотра, предоставленные органами МВД. Является ли допустимым доказательством налогового правонарушения протокол (акт) осмотра, произведенного органами внутренних дел (ст. 36, п. 3 ст. 82, п. 1 ст. 92 НК РФ)?

Согласно п. 1 ст. 92 НК РФ должностное лицо инспекции в ходе выездной налоговой проверки вправе производить осмотр территорий, помещений, документов и предметов проверяемого налогоплательщика. О производстве осмотра составляется протокол (п. 5 ст. 92 НК РФ).

В силу п. 1 ст. 36 НК РФ по запросу инспекции в упомянутых проверках участвуют органы внутренних дел. При выявлении обстоятельств, которые требуют совершения действий, отнесенных Налоговым кодексом РФ к полномочиям налоговых органов, органы внутренних дел, следственные органы обязаны в десятидневный срок со дня выявления указанных обстоятельств направить материалы в соответствующий налоговый орган для принятия по ним решения (п. 2 ст. 36 НК РФ).

На основании п. 3 ст. 82 НК РФ налоговые органы, таможенные органы и органы внутренних дел информируют друг друга об имеющихся у них материалах о нарушениях законодательства о налогах и сборах, а также осуществляют обмен другими необходимыми сведениями в целях исполнения возложенных на них задач.

Согласно позиции Конституционного Суда РФ, выраженной в Определениях от 04.02.1999 N 18-О, от 25.11.2010 N 1487-О-О, от 25.01.2012 N 167-О-О, результаты оперативно-розыскных мероприятий являются не доказательствами, а лишь сведениями об источниках тех фактов, которые были получены с соблюдением требований Федерального закона от 12.08.1995 N 144-ФЗ "Об оперативно-розыскной деятельности" и могут стать доказательствами после закрепления их надлежащим процессуальным путем.

ФНС России в Письме от 17.07.2013 N АС-4-2/12837 разъяснила, что при использовании налоговыми органами результатов оперативно-розыскной деятельности в качестве доказательств необходимо учитывать следующее. Если данные результаты не отвечают требованиям, предъявляемым арбитражным процессуальным и гражданским процессуальным законодательством к доказательствам, необходимо их закрепление в надлежащей форме путем проведения соответствующих мероприятий налогового контроля. В противном случае данные результаты являются лишь сведениями об источниках фактов, а не доказательствами. При этом ФНС России сослалась на Определения Конституционного Суда РФ от 04.02.1999 N 18-О, от 25.11.2010 N 1487-О-О, от 25.01.2012 N 167-О-О и др.