Игорь Галкин

Практический взгляд на глобальную экономику и личные финансы

На основе книги Джона Молдина и Джонатана Теппера «Код красный: Как защитить свои сбережения от грядущего кризиса»[1]

Все права защищены. Никакая часть электронной версии этой книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами, включая размещение в сети Интернет и в корпоративных сетях, для частного и публичного использования без письменного разрешения владельца авторских прав.

* * *

* * *

Игорь Галкин – руководитель Telesales FOREX CLUB, практикующий инвестор, трейдер.

Игорь окончил Rutgers University – Государственный Университет Штата Нью Джерси в 2005 году, с дипломом Бакалавра в сфере финансов.

С 2004 по 2010 год Игорь работал на Уолл Стрит в компании Gain Capital Group LLC (NYSE: GCAP), лидирующем американском интернет брокере. За время работы в Gain Capital Игорь создал в компании подразделение, обслуживающее русскоязычных клиентов. Игорь управлял всеми аспектами работы русскоязычного департамента, включая продажи, партнерские программы, маркетинг и службу поддержки клиентов.

В 2010 году он был повышен в должности до старшего управляющего менеджера и назначен ответственным за команду «Маркет Стратеджист», обслуживающую ключевых клиентов, чей торговый оборот от сделок превышал 280 миллиардов долларов в месяц.

В 2011 году Игорь пришел в компанию Forex Club как специалист с международным опытом, и на сегодняшний день руководит обслуживанием новых клиентов посредством колл-центра FOREX CLUB.

Дополнительно Игорь курирует направление развития продаж на рынках за пределами России и СНГ.

Книга «Код “красный”: Как защитить свои сбережения от грядущего кризиса» рассказывает о том, что сейчас происходит в глобальной экономике, как это отличается от того что было раньше, почему это имеет большое значение, к чему это приведёт в будущем, и как на этом заработать.

Предупреждение: Мнения, приведённые в статье, предназначены исключительно для использования в общих информационных целях и не должны истолковываться как рекомендации к покупке или продаже какой-либо валюты или контракта на разницу (CFD). Все мнения и информация, входящие в эту статью, могут измениться в любой момент и без предупреждения. Статья была подготовлена без учёта специфики инвестиционных целей, финансовой ситуации и нужд конкретного получателя. Любые упоминания исторических движений или уровней цен на рынках основаны на нашем собственном анализе и не дают основания и не гарантируют, что такие движения или уровни цен повторятся в будущем. Хотя информация, представленная в статье, была получена из источников, считающихся надёжными, автор не гарантирует их точность и полноту. Автор не принимает никакого рода ответственности за любые возможные прямые, косвенные или непрямые потери, возникшие в результате использования приведённой информации и мнений.

Новые методы

До великой рецессии 2008 года банки использовали стандартные виды денежно-кредитной политики, то есть меняли процентные ставки и закупали облигации на открытом рынке, если была избыточная ликвидность. Раньше считалось, что если государство хочет повысить процентные ставки – как бы затормозить рост экономики, – то оно продаёт гособлигации на открытом рынке и таким образом привлекает свободные деньги, имеющиеся у населения. В результате этого цены на гособлигации падают, процентные ставки поднимаются, и происходит торможение экономики за счёт того, что процентные ставки выше, а денег в обороте меньше.

Сейчас всё происходит наоборот: центральные банки закупают огромное количество облигаций каждый месяц напрямую от государства через первичных брокеров, которые продают гособлигации по договору с государством.

После кризиса банки начинают использовать новые методы, которые раньше не применялись:

• Количественное смягчение (КС). Условно это можно назвать «печатанием денег», но на самом деле деньги пускаются в оборот посредством забивания цифр в компьютер, без физической печати банкнот.

• Крупномасштабные закупки активов (КРЗА). Закупка государственных облигаций, ипотечных облигаций и прочих подобных активов. Разные страны закупают разные активы, но американский центральный банк – Федеральная резервная система (ФРС) – довольно агрессивно закупает и государственные облигации, и ипотечные бумаги.

• Политика нулевых процентных ставок (ПНПС). В течение очень длительного промежутка времени процентные ставки почти равны нулю, то есть ФРС платит очень низкую процентную ставку на резервные деньги, чтобы создать у банков больше мотивации давать деньги в долг и на этом заработать более высокий процент, чем тот, что они получают от ФРС.

• Сознательное значительное удешевление валют. Этим в первую очередь сейчас занимается Япония – агрессивней, чем все другие страны.

Бухгалтерский баланс центральных банков

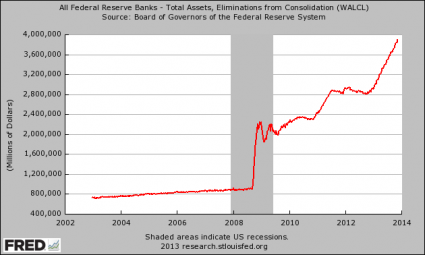

Рис. 1. Бухгалтерский баланс ФРС

Рассмотрим рост бухгалтерского баланса ФРС (рис. 1). С начала кризиса 2008 года создано около $3,2 триллионов. До 2008 года на бухгалтерском балансе ФРС были 30-дневные и 2-летние государственные облигации; сейчас они начинают покупать 10-летние облигации. Таким образом, с одной стороны, растёт объём денег на балансе ФРС, а с другой – длительность облигаций увеличивается. То есть риск повышается тем, что изменение процентных ставок больше влияет на цены долгосрочных активов, чем краткосрочных. До 2008 года на балансе было порядка $800 миллиардов, сейчас речь идёт о $4 триллионах.

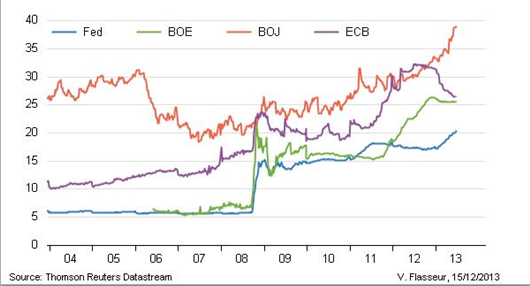

Аналогичные процессы происходят и в других странах (рис. 2).

Рис. 2. Рост бухгалтерских балансов центральных банков по отношению к ВВП

Агрессивней всего количественным смягчением занимается Центральный банк Японии. Растёт и бухгалтерский баланс Европейского центрального банка (ЕЦБ).

Соотношение между темпом роста бухгалтерского баланса ФРС (бухгалтерский баланс – это все активы, которыми владеет этот банк) и темпом роста рынка акций с начала 2008 года (рис. 3). Графики повторяются почти один-в-один.

Рис. 3. Соотношение между S&P 500 и бухгалтерским балансом ФРС

Почему это происходит? Когда создаются деньги, чтобы покупать государственные облигации в больших масштабах, чем выше спрос, тем выше цены и тем ниже процентные ставки по этим безрисковым облигациям. При этом ФРС покупает и 30-дневные, и 2-летние, и 10-летние гособлигации, и процентные ставки по всем этим облигациям падают. Инвесторы, как правило, заинтересованы получить как можно больший процент на свои инвестиции, поэтому они ищут, куда ещё можно вложиться, кроме государственных облигаций, и создают «пузыри» тем, что вкладывают деньги в большом объёме в рынок акций, потому что за гособлигации платят маленькую процентную ставку.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».