То есть примерно за десять лет компания AT&T потеряла около 50 млрд. долл. и ее акции обесценились. Но ведь с самого начала компания ставила перед собой прямо противоположную задачу – обеспечить рост прибыли и стоимости активов и таким образом привлечь акционерный капитал. К сожалению, пример AT&T – не единственный в своем роде. Не менее показательна история Cabot Corporation, крупнейшего в мире производителя газовой сажи – основного компонента шинной резины. Компания долго занимала ведущие позиции в своей отрасли, но темпы роста основного рынка были невелики. Чтобы вывести компанию на новый уровень роста и привлечь акционерный капитал, руководство Cabot Corporation реализовало несколько проектов выхода на рынок высокотехнологичных материалов. Были приобретены предприятия по производству цветных металлов и сплавов и высокотехнологичных керамических материалов, на которых предполагалось запустить новые производственные процессы и технологии, созданные в исследовательских лабораториях самой компании и в лабораториях MIT, спонсируемых Cabot Corporation.

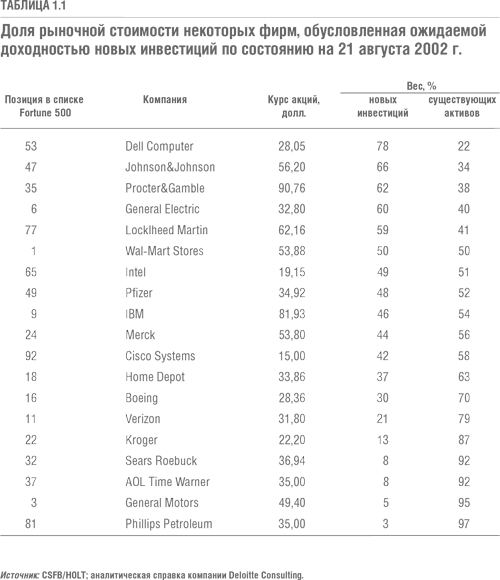

Аналитики Уолл-стрит горячо приветствовали инициативы компании Cabot, которые должны были направить кривую роста резко вверх. Акции компании подорожали в три раза – до этого их цена долгое время держалась на одной отметке. Но когда издержки от инвестиций в новые отрасли производства стали отрицательно сказываться на прибыли компании, оценки Уоллстрит стали критическими. В результате цены на акции компании Cabot упали вдвое, хотя среднерыночные показатели 1988–1991 гг. свидетельствовали об устойчивом росте. В начале 1990-х годов, понимая жизненную необходимость обеспечить прибыльный рост, совет директоров Cabot сменил команду топ-менеджеров и поставил перед ней задачу: закрыть новые направления и возродить основной бизнес. Когда показатели прибыльности снова поползли вверх, Уолл-стрит оценила это движение и подняла стоимость акций компании в два раза. Но, пройдя весь этот цикл, новое руководство Cabot оказалось ничуть не в лучшем положении, чем прежнее. Все вернулось на круги своя: зрелая, стабильная компания снова должна была искать возможности для роста и развития, как бы они ни были ограниченны[3]. Мы могли бы привести еще много примеров того, как компании пытались находить новые источники роста после того, как основной бизнес достигал стадии зрелости. Это всегда происходит по одной и той же схеме. Едва основной бизнес наберет сил и станет стабильным, инвесторы начинают говорить о необходимости роста, а руководство разрабатывает очень разумные, на первый взгляд, программы и проекты и щедро финансирует их. Но какие бы радужные перспективы ни открывались, компанию не удается быстро вывести на нужный уровень прибыльного роста. Тогда акции обесцениваются, топ-менеджеров увольняют, а Уолл-стрит поздравляет новое руководство с возвращением в исходную точку – к прибыльному, но неперспективному в смысле темпов роста основному бизнесу[4]. Даже расширяющимся компаниям приходится решать проблему роста, хотя и несколько иначе: темпы роста всегда кажутся слишком медленными, независимо от того, каковы они на самом деле. А все дело в том, что инвесторы имеют дурную привычку, оценивая стоимость акций компании на текущий момент, учитывать прогнозируемые показатели роста, то есть те, на которые, по их предположениям, компания может выйти в будущем. Поэтому как бы быстро ни рос основной бизнес, главное для акционеров – чтобы он рос быстрее, чем они ожидают. Соответственно, у руководства компании остается единственный способ продемонстрировать конкурентоспособность на финансовом рынке и обеспечить акционерам доходы, превосходящие среднерыночные показатели с учетом риска[5]. Оно должно добиться темпов роста, которые опережали бы прогнозы акционеров. Следует помнить, что колебания стоимости акций обусловлены не только направлением кривой роста, но и чаще всего неожиданными изменениями в диапазоне прибыли компании и притока средств. То есть если для одной компании прогнозируют 5-процентный темп роста в год и именно этого показателя она добивается, а для другой – 25-процентный и она тоже оправдывает ожидания, то для потенциальных инвесторов обе компании имеют одинаковый показатель доходности, и он будет не выше среднерыночного показателя с учетом риска. Значит, чтобы цена акций не упала, компания должна хотя бы обеспечить прирост прибыли, рассчитанный исходя из тенденций развития рынка. Но чтобы резко увеличить стоимость своего пакета акций, нужны более высокие, чем прогнозируют эксперты, показатели. Это непростая задача для руководителя, которому необходимо привлечь акционерный капитал[6]. На самом деле все обстоит куда сложнее. Эти хитрые инвесторы не только ставят стоимость акций компании в зависимость от ожидаемого прироста прибыли, но и хотят, чтобы руководство развивало новые направления бизнеса – ведь стоимость акций, по их мнению, определяется также перспективностью проектов, находящихся пока на стадии разработки. Если компания предполагает расти за счет инноваций, то реакция рынка будет зависеть от истории развития компании. Если за период своего существования компания успешно вкладывала прибыль в новые бизнесы, тогда цена ее акций возрастет из-за составляющей, чувствительной к перспективам роста за счет новых проектов. Если же прошлые попытки компании обеспечить рост с помощью инновационных проектов оказались неудачными, тогда ее рыночная стоимость будет в основном определяться прогнозируемым притоком средств из уже существующих, развитых бизнесов. В таблице 1.1 представлены результаты анализа, проведенного одной консалтинговой фирмой: была проанализирована стоимость акций нескольких компаний, вошедших в список Fortune 500, по данным на 1 августа 2002 г. Таблица показывает, сколько процентов стоимости акций каждой фирмы зависит от прибыли уже существующих активов компании и сколько – от успеха будущих инвестиций[7]. Максимальный размер прироста прибыли из этой выборки должна будет получить компания Dell Computer, причем именно за счет будущих капиталовложений. Одна акция компании стоит 28 долл. 5 центов, при этом 22 % этой суммы определяется доходами от имеющихся активов компании, а остальные 78 % – исключительно уверенностью инвесторов в способности компании вложить деньги в новые активы, которые будут приносить колоссальные доходы. Компаниям Johnson&Johnson и Home Depot также предстоит оправдать доверие инвесторов, выражающееся в значительных инвестициях. На ожиданиях роста за счет средств, которые еще только предстоит инвестировать в новые проекты, основаны 66 % рыночной стоимости акций компании Johnson&Johnson и 37 % – Home Depot. Совсем иная картина сложилась с акциями General Motors: лишь 5 % их зависит от успеха будущих инвестиций. Это результат многочисленных неудачных попыток руководства компании обеспечить рост бизнеса за счет развития новых отраслей. Но если нынешнее руководство сможет решить задачу роста, это благоприятно отразится на стоимости акций.  Пожалуй, самое печальное, что если компания, пытаясь обеспечить рост, однажды терпит неудачу, то ее шансы на успех в будущем резко падают. К такому заключению приходят авторы замечательного труда «Момент остановки»[8], опубликованного Советом по корпоративным стратегиям в 1998 г. Были исследованы 172 компании из тех, что в 1955–1995 гг. попадали в список Fortune 500 как лучшие производственные компании. Из них только 5 % смогли обеспечить за этот период реальный, защищенный от инфляции прирост стоимости акций свыше 6 %. Прочие 95 % достигали точки, где рост останавливался на уровне прироста валового национального продукта или даже ниже. Такая остановка вполне понятна: мы знаем, что рынки, за счет которых происходит рост компании, в конце концов насыщаются и стабилизируются. Но пугает не это. Плохо то, что из всех компаний, чей рост остановился на определенной точке, только 4 % смогли все-таки выйти на показатели экономического роста, хотя бы на 1 % выше по сравнению с ростом ВНП. Другими словами, если рост и развитие останавливаются, выбраться из этого положения очень тяжело, практически невозможно.

вернутьсяСтоимость акций компании Cabot была самой высокой на рынке в 1991–1995 гг. по двум причинам. Во-первых, в это время компания решила сконцентрироваться на основной отрасли – производстве сажи, и одновременно из-за резкого роста автомобильного рынка и потребности в автомобильной резине вырос спрос на сажу в Азии и Северной Америке. В то же время две другие американские компании, производившие сажу, ушли из отрасли: руководство этих компаний не хотело делать требуемые взносы в фонды защиты окружающей среды. Таким образом Cabot получила больше свободы в политике цен. Благодаря увеличившемуся спросу и недостаточному предложению производство сажи стало приносить компании огромные прибыли, что положительно отразилось на цене акций компании. Однако в 1996–2000 гг. цены на акции компании снова упали – это была реакция на отсутствие у компании перспектив роста. вернутьсяТенденцию компании вкладывать деньги в неперспективные отрасли отмечал профессор Майкл К. Йенсен в своей работе «Современная индустриальная революция: неудача и уход систем внутреннего контроля» (Michael C. Jensen. The Modern Industrial Revolution. Exit and the Failure of Internal Control Systems/Journal of Finance. July, 1993, 831–880). Профессор Йенсен, президент Американской финансовой ассоциации, прочитал об этом лекцию членам ассоциации. Интересно, что многие фирмы, на примере которых Йенсен показывает, как создать перспективы выгодного роста за счет инвестиций, добились успеха благодаря «подрывным» стратегиям и инновационным продуктам. Как и в работе Йенсена, в этой книге вы найдете анализ деятельности отдельных компаний, а не всей системы роста, явленной в свободной рыночной экономике. Среда, в которой работают компании, стала предметом исследования в основополагающих масштабных работах Джозефа Шумпетера «Теория экономического развития» (Josepf Schumpeter. Theory of Economic Development. Cambridge, MA: Harvard University Press, 1934) и «Капитализм, социализм и демократия» (Capitalism, Socialism and Democracy. New York: London, Harper&Brothers, 1942). Мы же в своей книге хотим сказать, что какими бы ни были макроэкономические темпы роста, большинство отдельных компаний в этой области терпит неудачу. То есть наша задача – рассмотреть деятельность отдельных компаний на рынке в условиях конкуренции. вернутьсяЭто упрощенное представление. Ситуация осложняется тем, что рынок всегда учитывает ожидаемый спад в темпах роста любой компании. Эмпирические исследования показывают, что рынок настроен пессимистически, то есть предполагается, что компания не обеспечит темпы роста и даже не сможет выжить. Поэтому рыночные цены на акции всегда отражают ожидания спада в темпах роста по отношению к текущему уровню и прогноз, что компания в итоге покинет рынок. Поэтому в большинстве оценочных моделей так важно учитывать именно конечную стоимость. Период спада оценивается с помощью анализа регрессии, и оценки здесь могут быть разными. То есть, если ожидается, что темпы роста компании составят 5 %, а период спада будет продолжаться 40 лет и при этом первые пять лет из них компания будет обеспечивать рост на уровне 5 %, то цены на акции вырастут, а отсчет ожидаемого периода спада начнется заново. Проценты роста тут не важны: наше утверждение одинаково справедливо для компаний с разными темпами роста – и 5 %, и 25 %. При любых показателях роста рынок всегда будет жестко предъявлять свои требования, и если компания будет просто соответствовать ожиданиям, это не принесет никаких значительных прибылей. вернутьсяКонечно, компании, которые за всю долгую историю своего существования смогли выйти на ускоренные темпы роста, в среднем получали большие прибыли. Однако по сравнению с компаниями, которые росли медленнее, они принесут более высокие прибыли только своим прошлым инвесторам. Если рыночный механизм, корректирующий цену на акции в соответствии с ожидаемыми темпами роста, действует эффективно, то самыми удачливыми инвесторами будут те, кто приобрел акции в самом начале, когда на их цене еще не отразились ожидания рынка по поводу будущего роста компании. Купившие акции в то время, когда оценка рыночного потенциала роста уже сказалась на стоимости акций, получат лишь самые средние прибыли. Такую точку зрения отстаивают Альфред Раппапорт и Майкл Дж. Мобуссен в своей замечательной книге «Ожидания по поводу инвестиций: что цена на акции может рассказать о будущих прибылях» (Alfred Rappaport, Michael J. Mauboussin. Expectations Investing: Reading Stock Prices for Better Returns. Boston: Harvard Business Scholl Press, 2001). Раппапорт и Мобуссен также объясняют потенциальным инвесторам, как отличить случаи, когда эксперты рынка ошибаются в своих оценках по поводу потенциала роста той или иной компании. вернутьсяЗдесь приводятся цены закрытия на обычные акции этих компаний по состоянию на 21 августа 2002 г., то есть на дату исследования. Само исследование было выполнено HOLT Associates, подразделением компании Credit Suisse First Boston (CSFB). В ходе исследования использовались открытые финансовые данные, к которым была применена собственная методология расчетов HOLT Associates. Вводится особая мера – процент будущих инвестиций. Она показывает, какой процент нынешней цены акций компании определяется ее текущими прибылями, а какой находится в зависимости от ожиданий инвесторов относительно будущего роста компании и ее доходности в будущем. CSFB/HOLT определяет эту меру по следующей формуле: Процент будущих инвестиций – это процент общей рыночной стоимости компании, который находится в количественной зависимости от ожиданий рынка по поводу притока будущих инвестиций в компанию. Процент будущих инвестиций вычисляется так: берется общая рыночная стоимость компании (долг плюс капитал), из нее вычитается доля, приходящаяся на текущую стоимость активов и инвестиций, а затем эта разность делится на общую рыночную стоимость долга и капитала. CSFB/HOLT рассчитывает текущую стоимость активов компании как текущую стоимость притоков денежных средств, связанных с расходованием активов и высвобождением необесценивающихся рабочих капиталов. Методология количественных оценок HOLT CFROI учитывает сорокалетний период спада прибылей – за основу берется общий среднерыночный показатель прибыли. Процент будущих инвестиций = [Общая рыночная стоимость долга и капитала − текущая стоимость существующих активов]/[Общая рыночная стоимость долга и капитала] Компании, перечисленные в таблице 1.1, не упорядочены в соответствии с рейтингом Fortune 500, так как некоторые необходимые для вычислений данные отсутствовали. Мы выбрали эти компании, только чтобы проиллюстрировать наши утверждения, и ни в коей мере не хотим сказать, что цена на акции этих компаний скоро упадет или, наоборот, поднимется. Более подробно методология HOLT изложена здесь: http://www.holtvalue.com. |