1. Системное изменение. 15 августа 1971 года президент Никсон отменил золотое обеспечение доллара, открыв эру валют, чья ценность определяется рынком. Это вызвало системное изменение: отныне стоимость валют могла значительно колебаться по любому поводу, каждая в свое время. Началась эпоха плавающих курсов и рынка, выгодного для тех, кто умеет в нем ориентироваться.

2. Отмена финансового госконтроля в 80-х годах XX века. Правительства Маргарет Тэтчер в Великобритании и Рональда Рейгана в США одновременно запустили масштабную программу отмены финансового регулирования со стороны государства. План Бейкера (по имени автора пакета реформ, тогдашнего американского секретаря казначейства Г. Бейкера), принятый после долгового кризиса в шестнадцати ключевых развивающихся странах, навязал им такую отмену госконтроля. Эта мера позволила включиться в торговлю валютой гораздо большему количеству людей и учреждений, чем было возможно до этого.

3. Технологическое изменение. Параллельно с этими переменами компьютеризация международной обменной торговли создала первый 24-часовой полностью объединенный всемирный рынок валют, что подняло на новый уровень скорость и масштаб, с которыми валюты могли бы перемещаться по всему миру.

В своем обзоре 5000-летней истории денег Дэвис Глин идентифицировал электронные деньги как одно из двух исключительно важных технологических новшеств в области финансов: «Было два главных изменения, первое — в конце Средневековья, когда печатание бумажных денег стало дополнять чеканку монет, а второе — в наше время, когда была изобретена электронная передача денег»[42]. История показала, что первое изменение отняло у правящей верхушки государств ведущую роль в создании денег; она перешла к банкам. Спрашивается: к чему приведет второе изменение?..

За контроль над новыми формами денег сразу началась ожесточенная борьба. С одной стороны, банки уподобились компьютеризированным телекоммуникационным компаниям. С другой, компании, занятые телекоммуникациями, компьютерным аппаратным и программным обеспечением, ведущие обработку кредитных карточек и торговлю через сеть Интернет и даже кабельное телевидение, обнаружили, что сами могут предоставлять многие из традиционных банковских услуг. Кто бы ни победил, контроль над новыми электронными системами денег в конечном счете будет подкреплен властью создавать деньги. Говорят, банкир Шолом Розен по этому поводу заявил: «Это определенно ново, это революционно, и мы должны быть напуганы, как при виде ада»[43]. Уж если хорошо осведомленных банкиров масштабы и скорость изменения системы денег наводят на мысли о Страшном суде, что должны чувствовать простые люди?..

Производные финансовые инструменты

Помимо изменения структуры банковского дела и ускорения движения валют информационная революция вызвала взрывное появление на валютных рынках новых методов работы, обычно называемых производными финансовыми инструментами[44]. Эти инструменты позволили разделять риски при финансовых операциях и торговать, рискуя выборочно. Чарльз Санфорд, экс-председатель треста банкиров и один из пионеров этого бизнеса, назвал это «финансовой теорией частиц».

Например, облигации в японских иенах могут быть разложены по крайней мере на три вида рисков: валютный риск (риск, что иена потеряет стоимость относительно вашей собственной валюты), риск процентной ставки (риск, что японские процентные ставки повысятся после того, как вы купите ваши облигации) и эмиссионный риск (риск, что компания-эмитент, выпустившая эти облигации, не сможет их погасить). Финансовые производные позволяют инвестору точно выбрать, какой из этих рисков он согласен включить или исключить из своих инвестиционных портфелей.

Вообразите, что вместо покупки билета на концерт или в оперу вы внезапно получили возможность отдельно выбирать и соединять непосредственно для себя любимое сопрано, любимого тенора, любимого скрипача, дирижера и так далее, попутно интерпретируя свои любимые композиции. Если вы знаете, чего хотите достичь, результат этой новой свободы выбора может превзойти все, что вы могли бы получить в обычном «стандартном пакете». Однако если ваше знание ограничено, то ваше персональное создание может обернуться какофонией. Финансовые производные дают подобную свободу при формировании финансовых портфелей, но также требуют намного больше знаний, чем те, которыми обладают средние инвесторы.

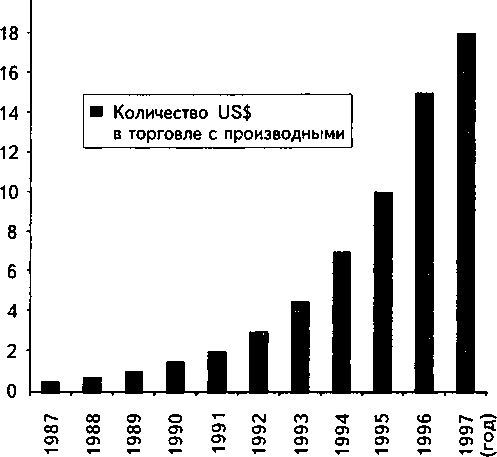

Иногда спрашивают, что сегодня делает банк для своего клиента. На такой вопрос Дон Лейтон из Химического банка отвечает: «Управляет его риском; это суть банковского продукта». Верно, и именно финансовые производные стали основным инструментом, позволяющим достигнуть успеха. Производные ныне — главный создатель прибыли банков, специализирующихся в этой области. Например, финансовые производные принесли основную часть прибыли Моргану Стэнли — более чем миллиард долларов дохода 1996 года. А в целом объем сделок, использующих финансовые производные, за десять лет вырос чрезвычайно и достиг 18 триллионов к 1997 году (рис. 3). А на деле, с учетом всех позиций, даже больше. Банк международных расчетов определил, что финансовые производные на внебиржевом (иначе, нерегулируемом) рынке составляли в конце июня 1998 года 70 триллионов долларов[45].

Объем сделок, трлн. долл.

Рис. 3. Номинальная стоимость финансовых производных в международной торговле [46]

Перемещение рисков с одного места на другое — это прекрасно, если тот, кто рискует, и хорошо осведомлен, и достаточно силен. Ведь Мартин Мейер вывел закон, что «перемещающие риск инструменты в конечном счете перемещают его на тех, кто наименее способен иметь с ними дело»[47]. Однако я думаю, это обобщение излишне категорично: известно много весьма осведомленных и сильных учреждений, которые сгорели, не успев понять, что они уже в огне. Банк братьев Берингов — Baring Bank, главное имя Лондонского Сити на протяжении 233 лет — одна из наиболее впечатляющих жертв (см. текст в рамке).

Братья Беринги

Дюк Ришелье сказал в 1818 году, что есть шесть больших сил в Европе — Франция, Англия, Пруссия, Австрия, Россия и братья Беринги. Эта репутация не помогла банку Берингов в феврале 1995 года, когда один его молодой сотрудник, Ник Лисон, за несколько дней потерял 1,5 миллиарда долларов, двойной капитал этого банка, на сингапурском рынке производных. Надо полагать, такой ужасный результат стал большой неожиданностью для самого банка, ибо Рон Бакер, глава финансовой группы банка Берингов, всего лишь за несколько недель до краха восторгался действиями Лисона: «Ник имел удивительный день на SIMEX… Ник видит феноменальные возможности, и он использует их»[48].

Несмотря ни на что, производные финансовые инструменты остаются в арсенале банкиров прежде всего потому, что при правильном использовании они действительно могут быть полезны обществу и выгодны финансисту. Только нельзя забывать, что они способны обеспечивать нам и другие головокружительные перемены, в мгновение ока превращая потрясающий рост в жуткое падение. Это, конечно, сильно щекочет нервы, но не всегда полезно для кошелька. Как доктор Джекил вдруг меняет свою природу, оборачиваясь мистером Хайдом, точно так финансовые производные вдруг изменят природу вашего капитала, низведя его до состояния капли дождя на шляпе.