Сначала результаты компаний рассматривались независимо, но постепенно конгломераты стали считаться группой. Появился новый тип инвесторов, так называемые руководители фондов – или «стрелки из рогатки», – у которых сложились близкие отношения с руководителями конгломератов. Между ними были установлены прямые линии связи, и конгломераты научились управлять как курсами своих акций, так и своими прибылями. Курсы акций возросли, и в конце концов реальность больше не соответствовала ожиданиям. Масштаб приобретений должен был расти для поддержания темпа, и в итоге конгломераты достигли пределов своих размеров. Кульминационным событием стала попытка приобретения ChemicalBank Солом Стейнбергом: влиятельные круги оказали сопротивление, и она не удалась.

Когда курсы акций начали падать, то процесс падения был самоускоряющимся. Внутренние проблемы фондов, которые они тщательно прятали на протяжении периода быстрого роста, начали вылезать наружу. В отчетах о прибылях стали вскрываться малоприятные сюрпризы. У инвесторов пропали иллюзии, и после головокружительных дней успеха, основанного на приобретениях, немногие руководители оказались готовы нести бремя руководства в распадающихся компаниях.

Ситуацию усугубил экономический спад, и многие ведущие и преуспевающие конгломераты рассыпались в буквальном смысле слова. К этому времени инвесторы уже были готовы поверить в худшее, и это худшее действительно в ряде случаев произошло. Но в других случаях реальность оказалась лучше ожиданий, и в конце концов ситуация стабилизировалась, и выжившие компании, часто с новым руководством, начали медленно выкарабкиваться из-под обломков [9].

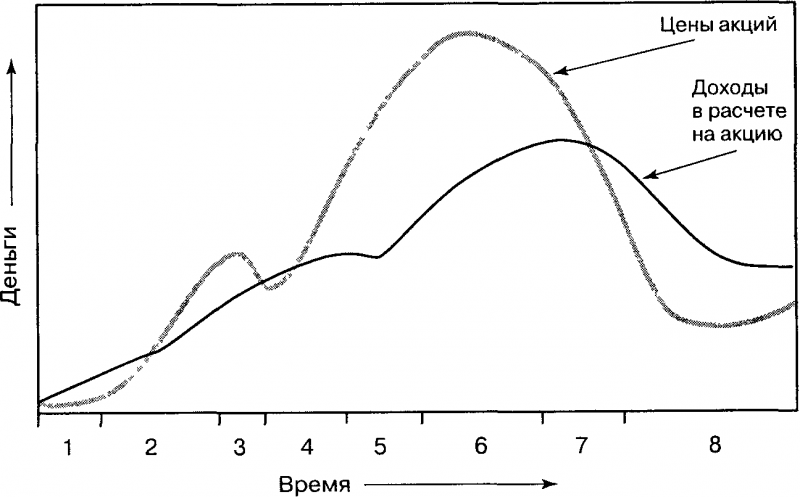

Используя бум конгломератов в качестве парадигмы, я разработал идеальный тип последовательности: быстрый подъем деловой активности – спад. Этот цикл начинается с доминирования некоторого предвзятого мнения и некой господствующей тенденции. В случае бума конгломератов доминирующим предвзятым мнением было предпочтение, отдаваемое быстрому росту прибылей в расчете на акцию, без учета способа достижения этого роста; а господствующей тенденцией была способность компаний добиваться быстрого роста прибыли в расчете на акцию путем использования своих акций для приобретения других компаний, продававших акции с более низким отношением цены акции к доходам. На первоначальном этапе (1) тенденция еще не признается. Потом наступает период ускорения (2), когда тенденция признается и усиливается доминирующим предвзятым мнением. Может вмешаться период проверки (3), в результате чего курсы падают. Если продолжают существовать и предвзятое мнение, и тенденция, то бум приобретает еще более высокие темпы (4). Потом наступает момент истины (5), когда реальная ситуация уже не может соответствовать завышенным ожиданиям, затем наступает период полумрака (6), когда люди продолжают играть в игру, хотя больше не верят в нее. В конце концов достигается точка перехода (7), когда тенденция начинает ослабевать, а предвзятое мнение начинает работать в противоположном направлении, что ведет к катастрофическому ускорению движения в обратном направлении (8), обычно называемому крахом.

Это проиллюстрировано графически на рис. 3.1. График представляет собой идеальный случай, но графики подъема и спада в развитии различных конгломератов совпадали с данным достаточно близко. Не каждый период цикла подъем – спад деловой активности следовал одному и тому же образцу. В «Алхимии финансов» я описал другой идеальный случай, в котором движения вниз и вверх графически выглядят более симметрично. Это типичная форма движения для рынков валют, где движения вверх и вниз являются более или менее обратимыми. В реальности различные возвратные процессы взаимодействуют, создавая странную и уникальную модель. Каждый случай индивидуален, а кривые имеют столько начертаний, сколько существует случаев. Неожиданное разочарование в дальневосточных рынках в 1997 г., которое привело к изменению основных финансовых показателей во всей Азии и даже во всем мире, является наглядным примером этого (я буду анализировать этот пример позже).

Нет ничего определенного в идеальном случае, который я описал выше. Различные стадии цикла могут иметь различные амплитуды и различную продолжительность. Похоже, в последовательности различных периодов существует своя логика: было бы странно иметь период ускорения после периода истины. Но процесс может остановиться в любой момент; или даже – он может никогда и не начаться. Он возникает под влиянием самоусиливающегося взаимодействия предвзятого мнения и тенденции, создаваемой мышлением и реальностью. В большинстве случаев рефлексивный механизм обратной связи является самокорректирующимся, а не самоусиливающимся. Настоящий цикл быстрого подъема—спада деловой активности является скорее исключением, а не правилом, правилом является рефлексивность – будь она самоусиливающейся или самокорректирующейся, но она игнорируется доминирующими представлениями. Например, существует рефлексивный элемент в настоящем быстром росте акций Internet, популярность Интернета и популярность акций Internet были взаимоусиливающими. Существует похожая рефлексивная связь между прибылями корпораций и использованием акций для вознаграждения руководителей. Она особенно сильна в банковской сфере.

Концепция рефлексивности является на самом деле гораздо более подходящей для понимания финансовых рынков, чем концепция равновесия. Но концепцию равновесия также можно использовать. Как мы видели, было сложно пролить достаточно света на механизм обратной связи без использования этой концепции. Равновесие, как и основные показатели, является как раз той самой «плодотворной ошибкой». Ведь мы не могли бы достаточно точно судить о предвзятом мнении участников без использования основных показателей, хотя я и утверждаю, что на так называемые основные показатели влияет предвзятое мнение участников. График бума конгломератов не будет иметь смысла без линии, указывающей на рост прибыли в расчете на акцию (т.е. основной показатель), даже если на нее влияют рыночные курсы.

Так что же такое равновесие? Я определяю равновесие как состояние, при котором существует соответствие между ожиданиями и результатами. На финансовых рынках равновесия нельзя достигнуть в принципе, но можно установить, ведет ли доминирующая тенденция к равновесному состоянию или тренд движется в обратном направлении. Знание даже этого одного факта было бы важным продвижением вперед в нашем понимании. Если мы можем определить доминирующую тенденцию и расхождение между ожиданиями и результатами, то это дает нам возможность предсказать, развивается ли тенденция в направлении равновесия или в обратном направлении. Это нелегко сделать, и это не может быть сделано научными методами, хотя я и установил, что может быть полезным адаптирование теории научного метода Поппера. Я делаю это путем установления гипотезы (или тезиса – для краткости) как основания для моих ожиданий и путем проверки ее по отношению к будущему ходу событий. В дни, когда я активно занимался руководством фонда, я начинал особенно волноваться, когда нападал на след первоначально самоусиливающегося, но в конечном счете саморазрушающегося процесса. У меня текли слюнки, будто я был собакой Павлова. Экономисты, говорят, предвидели десять из последних трех спадов, я также делал прогнозы наступления периодов подъема – спада деловой активности. Я ошибался в большинстве случаев, поскольку не каждая ситуация позволяет сформулировать рефлексивный тезис, но те несколько случаев, когда я оказывался прав, оправдывали все усилия, поскольку потенциал прибыли был намного больше, чем в ситуациях, близких к равновесию. Именно так я действовал будучи руководителем фонда. Это требовало воображения и интуиции, а также безжалостного критического отношения.