Возникает вопрос, что мешает российским денежным властям кредитовать экономику в требуемом объеме, не отдавая иностранным кредиторам половину финансового рынка? Почему в 2008 году можно было быстро заместить иностранные кредиты внутренними, а сейчас, в условиях введения санкций, этого сделать нельзя? И почему сразу же после относительной стабилизации финансового рынка денежные власти вновь перешли к ограничительной денежной политике, изъяв значительную часть предоставленных кредитов и вернув экономику на внешние источники финансирования?

Объем внешней задолженности России увеличился в прошлом году более чем на 90 млрд. долл. и достиг 727 млрд. долл. На обслуживании этих займов финансовая система страны теряет гигантские средства – отрицательное сальдо баланса инвестиционных доходов составило в прошлом году 66,7 млрд. долл.[27] Побочным следствием внешней зависимости становится офшоризация экономики и перевод российской собственности в иностранную юрисдикцию, поскольку под залоги в офшорах легче брать иностранные кредиты. Следствием офшоризации, в свою очередь, становится отток капитала вместе с уводом из-под налогообложения значительной части доходов. Едва ли такая политика субсидирования финансовых систем США и ЕС отвечает национальным интересам России, которой эти страны объявили войну.

Опыт кризиса 2008 года выявил высокую зависимость российской экономики от мирового финансового рынка, регулирование которого осуществляется дискриминационными для России способами, включая занижение кредитных рейтингов, предъявление неравномерных требований по открытости внутреннего рынка и соблюдению финансовых ограничений, навязывание механизмов неэквивалентного внешнеэкономического обмена. На этом фоне серьезные преимущества обретает иностранный капитал, имеющий возможность безгранично господствовать на российском финансовом рынке.

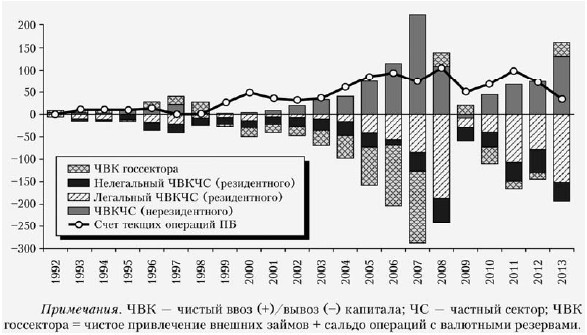

В экономической науке хорошо известно, что существует разумный предел иностранных инвестиций, по достижении которого их дальнейшее наращивание оборачивается торможением экономического роста вследствие чрезмерно растущих платежей за их обслуживание. Судя по лавинообразному росту платежей по внешним обязательствам, этот предел давно наступил. В некоторых отраслях платежи за обслуживание и в погашение иностранных инвестиций уже превышают их поступления. При этом, как показано в аналитической статье В. Жуковского (2013), около 70 % иностранных инвестиций предоставляется из офшоров российским же бизнесом. Получается, что взаимоотношения российской финансовой системы с внешним миром складываются, в основном, из кругооборота российского же капитала, который уходит без уплаты налогов в офшоры и затем частично возвращается в страну (рис. 3).

При этом около половины уходящего из России капитала оседает за рубежом вслед за его собственниками, скупающими за границей элитную недвижимость и приобретающими иностранное гражданство. Проводимая Банком России политика стимулирует офшоризацию и компра-доризацию российского бизнеса. Бизнесмены, отрезанные от внешних источников финансирования, оказываются в заведомо проигрышном положении.

Развязываемая США мировая война против России носит пока, в основном, экономический характер. Преимущество в этой войне США обеспечивает безграничная эмиссия долларов, за счет которой обеспечиваются не только невообразимо раздутые военные и внешнеполитические расходы, но и конкурентное преимущество их экономики – безграничный бесплатный доступ к кредиту. В ситуации, когда традиционные методы тарифной защиты жестко ограничены ВТО, именно условия кредитования экономики становятся решающим орудием международной конкурентной борьбы. При этом преимущество имеют страны, осуществляющие его дешевыми деньгами, эмитируемые под свои долговые обязательства. Из этого следует необходимость кардинального изменения денежной эмиссии – перехода от ее валютного обеспечения на обеспечение внутренними обязательствами государства и бизнеса.

Рис. 3. Счет текущих операций платежного баланса (ПБ) и структура трансграничного движения капитала в России (млрд долл.)

(Источник: Ю.А. Петров)

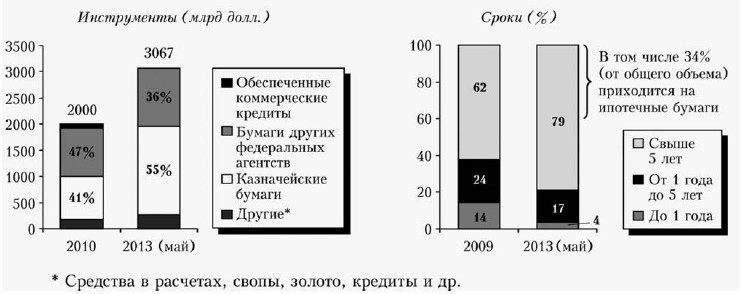

Следует признать, что в последние годы Банк России формально отказался от валютного обеспечения денежной эмиссии. Ее основная часть направляется по каналам рефинансирования под обеспечение национальных заемщиков. Проблема, однако, заключается в том, что это рефинансирование остается краткосрочным и крайне ограниченным. Если в странах с суверенными денежными системами, рефинансирование ведется за символический, часто отрицательный процент и под многолетние обязательства внутренних заемщиков, прежде всего, самих государств (в качестве примера на рис. 4 отражена структура обеспечения эмиссии доллара), то Банк России ограничивает свои операции недельными и месячными сроками под высокий, недоступный для большинства производственных предприятий процент.

Рис. 4. Денежная база доллара США

(Источник: М.В. Ершов)

Иными словами, если в финансово суверенных странах за счет денежной эмиссии осуществляется кредитование производственной и инвестиционной деятельности, то Банком России – только поддержка ликвидности. Соответственно различаются и масштабы: если за один только раунд Европейский ЦБ эмитировал для поддержки экономической активности триллион евро на три года, то прирост обязательств Банка России ограничивается несколькими миллиардами рублей в год, не оказывая сколько-нибудь существенного влияния на деловую активность. Как показано В.Е. Маневичем[28], политика денежных властей сводится к своеобразным качелям поддержки ликвидности: первые три квартала она осуществляется за счет бюджета, накапливающего доходы на банковских счетах, а в последний квартал эту роль на себя принимает Банк России, компенсируя отток денег из банковской системы для погашения текущих бюджетных обязательств.

Хотя формально Центробанк не прибегает к административным ограничениям прироста денежных агрегатов, главным инструментом регулирования предложения денег стала ключевая ставка Банка России. Последний признает, что продолжает руководствоваться количественными ограничениями в определении объемов денежной эмиссии, произвольно устанавливая «максимальный объем денежных средств, предоставляемых на аукционах» (по предоставлению кредитных ресурсов на неделю по операциям РЕПО, составляющим основную часть потока эмитируемых Банком России денег)[29]. Эти деньги предназначены для текущей балансировки спроса и предложения ликвидности банковского сектора и не предназначены для использования в качестве источника кредитования производственной сферы. Основная часть притока кредитных ресурсов на эти цели продолжала вплоть до последнего времени поступать из-за рубежа, обременяя российскую финансовую систему растущими обязательствами.

Общие потери финансовой системы страны вследствие политики Банка России оцениваются различными экспертами до 1,5 трлн. долл. по накопленному вывозу капитала, а с учетом косвенных потерь вследствие недофинансирования внутренних инвестиций – вдвое больше. К этому следует прибавить двукратное падение промышленного производства вследствие такой же политики Банка России в 90-е годы[30], а также полуторократное недоинвестирование в развитие экономики по сравнению с имевшимися возможностями в нулевые годы. Следствием этой политики стал трехкратный (рекордный по мировым меркам) обвал финансового рынка в 2008 году и банкротство государства в 1998-м. Этих катастроф можно было бы избежать при грамотной денежно-кредитной политике, ориентированной не на интересы иностранного капитала, а на многократно ставившиеся на самом высоком уровне цели социально-экономического развития страны. Объем ВВП в России был бы в полтора раза больше, уровень жизни вдвое выше, а величина накопленных инвестиций в модернизацию производства впятеро выше, чем сегодня, если бы Центральный банк занимался развитием внутренних источников кредита в интересах поддержки национальной экономики.