Прежде всего нам следует начать с нескольких определений. Когда котировки

усиливают основной тренд, мы будем называть такой тренд самоусиливающимся;

когда они работают в противоположном направлении — самокорректирующимся.

Та же терминология может использоваться и в отношении превалирующего

предпочтения; оно может быть самоусиливающимся или самокорректирующимся.

Важно понимать, что эти термины означают. Когда тренд усиливающийся, он

ускоряется. Когда усиливающимся является предпочтение, расхождение между

ожидаемым и действительным изменением котировок становится все более

значительным, и наоборот, когда оно самокорректируется, это расхождение

уменьшается. Что касается котировок, то мы будем описывать их просто как

растущие или падающие. Если превалирующее предпочтение способствует росту

котировок, мы будем называть его позитивным; если же оно действует в обратном

направлении — негативным. Таким образом, рост котировок усиливается

позитивным предпочтением, а падение — негативным. В последовательности

подъем-спад мы, таким образом, найдем по меньшей мере один отрезок, где рост

котировок усиливается позитивным предпочтением, и другой отрезок, где падение

котировок усиливается негативным предпочтением. Здесь также должна быть и

точка, в которой сочетание основного тренда и превалирующего предпочтения

вызывает возникновение обратного тренда котировок.

Давайте теперь попытаемся построить элементарную модель процесса подъема-

спада. Мы начнем с основного тренда, который еще не осознан, хотя можно также

предположить и наличие превалирующего предпочтения, еще не отраженного в

котировках. Таким образом, превалирующее предпочтение для начала является

негативным. Когда участники рыночного процесса осознают основной тренд,

перемена в восприятиях скажется на котировках. Изменение котировок может

повлиять или не повлиять на основной тренд. В последнем случае необходимо еще

кое-что обсудить. В первом случае мы имеем начало самоусиливающегося

процесса.

Повышающий тренд может повлиять на превалирующее предпочтение в одном из

двух направлений: он может привести к ожиданию дальнейшего ускорения этого

тренда или же к ожиданию его коррекции. В последнем случае основной тренд

может сохраниться после коррекции котировок, но может и исчезнуть. В первом же

случае создается позитивное предпочтение, вызывающее дальнейший рост

котировок и дальнейшее ускорение основного тренда. Пока предпочтение является

самоусиливающимся, ожидания растут даже быстрее котировок. Основной тренд

становится все более подверженным влиянию фондовых котировок, а рост

фондовых котировок — все более зависимым от превалирующего предпочтения,

так что и основной тренд, и превалирующее предпочтение становятся все более

уязвимыми. В конце концов тренд котировок не может более поддерживать

превалирующих ожиданий и начинается процесс коррекции. Не оправдавшиеся

ожидания оказывают негативный эффект на котировки, а колеблющиеся котировки

ослабляют основной тренд. Если основной тренд приходит в полную зависимость

от котировок, коррекция может превратиться в движение в обратном направлении.

В этом случае котировки падают, основной тренд меняется на противоположный, а

ожидания падают еще сильнее. Таким образом, самоусиливающийся процесс

начинается в обратном направлении. В конце концов движение вниз также

достигает предельной точки и сменяется обратным процессом.

Как правило, самоусиливающийся процесс проходит через не-обходимую

коррекцию на ранних стадиях, и, если он ее выдержи-вает, предпочтение, как

правило, становится самоусиливающим-ся и более устойчивым к возможным

потрясениям. В том случае, когда процесс значительно продвигается вперед,

корректировки становятся более редкими, а опасность поворота в экстремальной

точке возрастает. Здесь я обрисовал типичную последовательность подъем-спад. Ее

можно проиллюстрировать с помощью двух кривых, которые развиваются более

или менее в одном и том же направлении. Одна кривая отражает котировки, а

вторая — чистую прибыль на акцию*. Было бы естественным предположить, что

кривая, изображающая чистую прибыль на акцию, является показателем основного

тренда, а расхождение между обеими кривыми служит некоторым указанием на

превалирующее предпочтение. Но взаимоотношение здесь гораздо более сложное.

Кривая, изображающая чистую прибыль на акцию, включает в себя не только

основной тренд, но и влияние котировок на этот тренд; превалирующее

предпочтение только частично выражается расхождением между кривыми —

частично оно уже отражено в самих кривых. Работать с понятиями, которые

поддаются лишь частичному наблюдению, чрезвычайно трудно; именно поэтому

мы выбрали переменные, которые поддаются наблюдению и численному

выражению — хотя, как мы увидим позднее, численное выражение чистой

прибыли на акцию может ввести в заблуждение. На этот момент предположим, что

"фундаментальные условия", в которых заинтересованы инвесторы, должным

образом измеряются чистой прибылью на акцию.

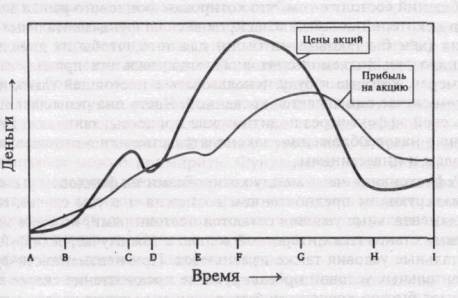

Типичное поведение указанных двух кривых следующее, (см. график ). Сначала

признание основного тренда запаздывает, но тренд достаточно силен для того,

чтобы проявлять себя в чистой прибыли на акцию (АВ). Когда основной тренд

наконец осознается, он усиливается возрастающими ожиданиями (ВС).

Возникают сомнения, но тренд продолжает действовать. Или же тренд пропадает,

но затем вновь восстанавливается. Такое испытание может повторяться несколько

раз, но здесь я показываю только один такой момент (CD). В конце концов

убежденность крепнет и ее более не может поколебать даже некоторое замедление

роста чистой прибыли на акцию (DE). Ожидания становятся слишком

завышенными и не поддерживаются реальностью (EF). Предпочтение как таковое

осознается, и ожидания понижаются (FG). Котировки теряют свою последнюю

опору, и происходит их обвал (G). Основной тренд сменяется на противоположный,

усиливая падение (GH). В конце концов пессимизм преодолевается и рынок

стабилизируется (HI).

Следует подчеркнуть, что это только один возможный путь, являющийся

результатом взаимной игры между единственным превалирующим предпочтением

и единственным основным трендом. Может действовать и не один тренд, а

превалирующее предпочтение может иметь много нюансов, так что

последовательность событий потребует совершенно иного представления.

Необходимо, быть может, сказать несколько слов о теоретическом построении

модели. Мы заинтересованы в изучении взаимной игры между предпочтениями

участников и действительным ходом событий. Тем не менее, предпочтения

участников представлены в нашей модели лишь косвенно; обе кривые отражают

действительный ход событий. Превалирующее предпочтение частично

инкорпорировано в обе приведенные

кривые, а частично отражено в

расхождении между ними.

Большое достоинство этой модели

состоит в том, что она использует

переменные, поддающиеся

количественному выражению.

Котировки выступают как удобный

представитель ситуации, к которой относятся предпочтения участников. В иных

исторических процессах ситуацию, связанную с восприятием ее участников через

когнитивную и воздействующую функции, более трудно определить и невозможно

выразить количественно. Именно наличие удобного представителя делает

фондовый рынок столь полезной лабораторией для изучения явления

рефлексивности.

К сожалению, эта модель предлагает лишь частичное объяснение того, как