Классификация видов документов

Как говорилось выше, по соответствию хозяйственным событиям можно выделить следующие виды документов: материальные; денежные; расчетные.

Денежные документы и большинство расчетных документов печатают бухгалтеры.

По назначению документы можно разделить на следующие группы:

1) организационно-распорядительные – разрешающие проведение хозяйственной операции (приказы, распоряжения, доверенности и т. д.);

2) оправдательные (исполнительные) – составляющиеся в момент совершения операции (накладные, акты сдачи-приемки, приходные кассовые ордера и др.);

3) комбинированные – сочетающие разрешительный и оправдательный характер (платежная ведомость, расходный кассовый ордер);

4) документы бухгалтерского оформления – вспомогательные документы, нужные для облегчения работы бухгалтерии (различные расчеты и справки).

По области действия документы делятся на следующие две группы:

• внутренние, предназначенные для использования только внутри организации;

• внешние, предназначенные для использования как внутри организации, так и за ее пределами.

Если документ является внешним, то помимо личных подписей работников его следует заверить круглой печатью организации.

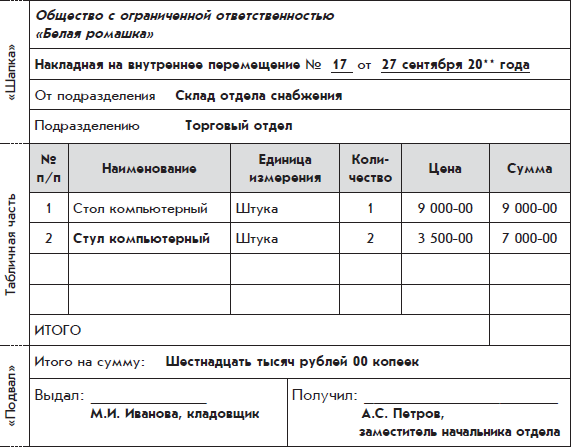

Пример документа «Накладная на внутреннее перемещение»

Этот документ не является унифицированным. Согласно классификации он является материальным документом, по назначению – оправдательным, по области действия – внутренним.

Можно убедиться, что структура накладной на внутреннее перемещение полностью соответствует типовой структуре документа. Накладная на внутреннее перемещение содержит три части типового документа – «шапку», табличную часть и «подвал». В каждой из трех частей накладной содержатся все реквизиты, предусмотренные типовой структурой, а также некоторая дополнительная информация.

В приведенной накладной на внутреннее перемещение отражено некоторое событие хозяйственной жизни организации, заключающееся в том, что в определенный день материальные ценности в виде одного стола и двух стульев были переданы из подразделения склад отдела снабжения в подразделение торговый отдел. При этом материальная ответственность за указанные материальные ценности перешла от материально ответственного лица Ивановой М.И., которая является работником подразделения склад отдела снабжения, к материально ответственному лицу Петрову А.С. – работнику подразделения торговый отдел.

По общепринятому и вполне логичному порядку, о котором уже говорилось, материальный документ заполняет та сторона, которая выдает имущество и соответственно снимает с себя материальную ответственность за это имущество. В данном случае этой стороной является кладовщик Иванова.

Кладовщик Иванова печатает накладную на внутреннее перемещение в трех экземплярах. Все три экземпляра подписываются двумя сторонами. Одной из этих сторон является сама кладовщик Иванова, а другой – заместитель начальника торгового отдела Петров. Затем Иванова оставляет себе первый экземпляр документа, второй экземпляр отдает Петрову, а третий передает в бухгалтерию организации, чтобы зафиксировать факт перехода материальной ответственности за указанные в накладной ценности от Ивановой к Петрову.

Поскольку документ накладная на внутреннее перемещение является внутренним документом, печать на нем не ставится.

Когда работник организации передает материальную ценность покупателю, возникает аналогичная ситуация. Пока материальная ценность не передана покупателю, материальная ответственность за нее возлагается, скорее всего, на этого работника. Поэтому именно этот работник заинтересован в том, чтобы передача материальной ценности была оформлена правильно.

Если организация – магазин, а покупатель – физическое лицо, то передачу товара покупателю можно оформить товарным чеком. Передача сложных и дорогих товаров покупателям в магазине оформляется более тщательно. Покупатель должен осмотреть товар и расписаться в том, что полученный им товар находится в полном порядке.

Но если покупатель – другая организация, то передача ей материальной ценности оформляться, как правило, товарно-транспортной накладной. Для оформления передачи материальной ценности могут быть использованы и другие виды документов. Документ на передачу материальной ценности печатается в той организации, которая отдает материальную ценность, в нескольких экземплярах. Все экземпляры документа подписываются работниками организации, ответственными за передачу материальной ценности, затем на экземплярах документа ставится печать организации.

Материальную ценность принимает работник другой организации и расписывается на всех экземплярах передаточного документа. Кроме того, на экземплярах документа требуется поставить печать этой другой организации.

Если работник получающей организации приехал издалека и не может поставить печать, то он должен иметь документ, называемый доверенностью.

Доверенность – это организационно-распорядительный документ, подтверждающий, что организация доверяет своему работнику от имени организации получить определенные материальные ценности. На доверенности расписываются руководитель и главный бухгалтер организации и ставится ее печать. Получая материальные ценности, работник предъявляет свой паспорт и оставляет доверенность взамен полученных материальных ценностей.

Основные виды документов

Из потока документов, которые циркулируют по организации, в первую очередь бухгалтерия работает с документами, которые подтверждают свершившиеся события хозяйственной жизни, т. е. оправдательными и комбинированными документами.

Документы, которые бухгалтерия организации получает от других структурных подразделений, как правило, являются материальными документами.

В приведенной ниже таблице указаны не все документы, которые могут оказаться в бухгалтерии организации – только унифицированных форм документов в Российской Федерации существует не одна сотня.

Но некоторые документы не указаны в таблице сознательно, т. е. это документы, которые являются важными с точки зрения руководства организации, но не слишком существенны с точки зрения бухгалтерии. Это договоры, заключаемые организацией с другими организациями, счета, которые организация выписывает (как говорят бухгалтеры, выставляет) другим организациям для оплаты. Именно на основе договоров и счетов руководитель организует работу предприятия. По своему назначению они относятся к организационно-распорядительным документам.

С точки зрения бухгалтерии договоры, счета и любые другие организационно-распорядительные документы – это только предвестники хозяйственных событий. Скорее всего, эти события произойдут. Поэтому договоры и счета также надо подобрать и подшить в нужные папки с целью последующей их сверки с теми документами, которые уже будут подтверждать произошедшее хозяйственное событие.

Главным для бухгалтерии является документ, который отражает уже свершившееся событие, – товарно-транспортная накладная или акт выполнения работ.

В таблице не упомянуто платежное поручение, которое печатается в бухгалтерии и представляет собой указание банку переслать некоторую денежную сумму с расчетного счета организации на расчетный счет другой организации. Причина та же: платежное поручение – это организационно-распорядительный документ, т. е. предвестник события, которое наверняка произойдет не позже следующего дня после того, как платежное поручение окажется в банке. Но документом, подтверждающим факт свершения самого события, является выписка с расчетного счета предприятия.