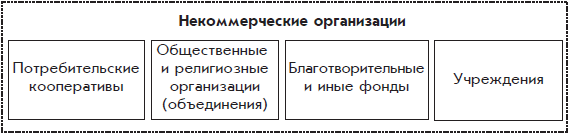

Некоммерческие организации создаются с иными целями, чем получение прибыли. Тем не менее они вправе осуществлять предпринимательскую деятельность, но соответствующую только тем целям, ради которых они созданы (рис. 1.3):

Рис. 1.3. Организационно-правовые формы некоммерческих организаций в Российской Федерации

Потребительский кооператив – это добровольное объединение граждан и юридических лиц с целью удовлетворения их материальных и иных потребностей.

Простейший пример потребительского кооператива – садоводческое товарищество или дачный кооператив. Владельцы дачных участков объединяются в кооператив для решения общих проблем (поддержание порядка на территории общего пользования, охрана дачных участков, снабжение участков электричеством и водой, взаимодействие с местными властями и др.). Потребительский кооператив существует за счет взносов его участников.

Общественными и религиозными организациями (объединениями) признаются добровольные объединения граждан на основе общности их интересов для удовлетворения духовных или иных нематериальных потребностей. К этой категории некоммерческих организаций относятся и Русская православная церковь, и религиозные секты, и политические партии. Общественные и религиозные организации (объединения) существуют за счет взносов и пожертвований участников и сочувствующих граждан.

К благотворительным и иным фондам относятся не имеющие членства некоммерческие организации, учрежденные гражданами или юридическими лицами на основе добровольных имущественных взносов. Фонды преследуют социальные, благотворительные, культурные, образовательные или иные общественно полезные цели. Например, конкретной целью фонда может быть поддержка молодых дарований путем назначения им хороших стипендий на период обучения.

Учреждение – это организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемая им полностью или частично, например, детский сад при крупном промышленном предприятии, государственная больница или орган государственного управления, обладающий правами юридического лица.

Общим для всех рассмотренных организационно-правовых форм является то, что бухгалтерский учет в них можно вести в порядке, установленном для организаций всех форм собственности, кроме кредитных и бюджетных за некоторыми исключениями.

1. Организационно-правовой формой кредитной организации (в частности, банка) может быть то же самое общество с ограниченной ответственностью или открытое акционерное общество. Однако бухгалтерский учет в кредитном учреждении ведется в порядке, предусмотренном для кредитных организаций.

2. Организационно-правовой формой организации, находящейся на содержании государства, может быть учреждение. Бухгалтерский учет в нем ведется в порядке, предусмотренном для бюджетных организаций. Если учреждение финансируется не из государственного бюджета (как, например, детский сад промышленного предприятия), то бухгалтерский учет в нем следует вести в порядке, предусмотренном для организаций всех форм собственности, кроме кредитных и бюджетных.

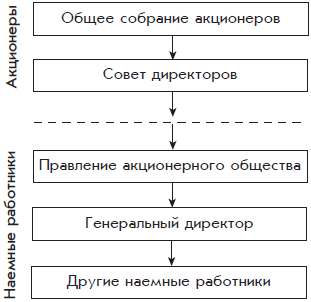

Чем больше собственников у организации, тем сложнее их взаимоотношения между собой и с наемными работниками. Самая сложная структура взаимоотношений у акционерного общества (как открытого, так и закрытого).

Управление акционерным обществом

Как уже говорилось, участники акционерного общества называются акционерами. Акционерами могут быть как физические, так и юридические лица. А акция – это подтверждение факта владения стандартной долей общества. Чем больше акций у акционера, тем большим количеством стандартных долей общества он владеет.

Но само общество при этом остается неделимым. То есть акционер не имеет права претендовать на часть его имущества, по своей стоимости соответствующую той доле общества, которой он владеет.

Высшим органом управления акционерного общества является общее собрание акционеров. Оно проводится обязательно один раз в год после подведения окончательных итогов работы в завершившемся финансовом году. Такое собрание акционеров называется очередным.

На очередном собрании руководитель организации отчитывается перед акционерами о финансовых итогах работы организации.

Финансовый год – это период финансовой и экономической жизни организации продолжительностью один год. Российским законодательством установлено, что финансовый год совпадает с календарным годом. То есть в российских организациях финансовый год начинается 1 января и завершается 31 декабря. Соответственно очередные собрания акционеров проводятся весной, после подведения окончательных итогов завершившегося финансового года. Если в завершившемся финансовом году получена прибыль, то на своем очередном собрании акционеры решают, какую часть прибыли выплатить себе в качестве предпринимательского дохода, а какую часть оставить в организации для ее дальнейшего развития.

Та часть прибыли акционерного общества, которая выплачивается его акционерам, называется дивидендами.

Решения на собрании акционеров принимаются путем голосования. Одна акция обладает правом одного голоса. Чем больше акций имеет акционер, тем больше у него будет голосов.

Общее собрание акционеров может принять решение об отказе от выплаты дивидендов и о направлении прибыли на развитие бизнеса. А если бизнес развивается успешно, то акционеры могут принять решение о дополнительном выпуске акций с целью их продажи на рынке ценных бумаг и получения дополнительных денежных средств на развитие бизнеса.

На общем собрании акционеры избирают совет директоров, или наблюдательный совет.

Совет директоров (наблюдательный совет) – орган управления, представляющий интересы акционеров в период между общими собраниями. Члены совета директоров избираются на общем собрании акционеров. В совет директоров могут входить только физические лица. Возглавляет совет директоров председатель, который избирается членами совета директоров из их числа.

Кроме того, на общем собрании акционеры назначают руководителя акционерного общества – генерального директора и определяют условия его оплаты. Генеральный директор является наемным работником и непосредственно руководит акционерным обществом. Генеральный директор не может входить в состав совета директоров.

Структура руководства акционерным обществом может быть более сложной, когда существуют два руководящих органа: единоличный руководитель – генеральный директор и коллегиальный руководящий орган – правление акционерного общества. Коллегиальность этого органа означает, что все его решения принимаются на заседаниях правления путем голосования. По российскому законодательству возглавляет правление акционерного общества его единоличный руководитель – генеральный директор.

Для акционерного общества правление – это необязательный орган управления. Его задача – решение стратегических вопросов развития бизнеса, а единоличный руководитель занимается текущими вопросами руководства.

Взаимодействие всех перечисленных выше управляющих органов акционерного общества можно представить в виде схемы (рис. 1.4):

Рис. 1.4. Владельцы и наемные работники акционерного общества

Чем выше управляющий орган (см. схему), тем более глобальными проблемами он занимается.

Обязанности и права управляющих органов определяются российским гражданским законодательством, а также правилами акционерного общества, которые закреплены в его документах.