Отсюда понятно, почему с каждым годом импорт рос повышающимися темпами. В 2004 г. он вырос на 28%, в 2005 г. – на 29%, в 2006 г. – на 40%, в 2007 г. – на 27% и в 2008 г. за 9 месяцев он увеличился на рекордные 42%. При том в подавляющей части импорт – это ввоз промышленных товаров, поэтому уместно сравнить рост импорта с увеличением промышленности. В 2003 г. она выросла на 7%, в 2004-м – на 6%, в 2005-м – около 3,9%, в 2006-м – около 4, в 2007-м – 6%, а в 2008 г. опять темп сократился до 2% из-за обвала производства в ноябре-декабре.

Укрепление рубля дестимулировало экспорт, особенно готовой продукции, делая его малоприбыльным, а порой – убыточным. Ведь затраты на производство из-за инфляции росли быстрее, чем экспортная цена на готовые товары и услуги. А заработанные на экспорте доллары с каждым годом обесценивались и обменивались на меньшее количество рублей из-за их удорожания к доллару. Получается двойной урон для экспортеров.

До сих пор мы говорили и приводили пример ситуации, когда курс рубля по отношению к доллару укрепляется. Легко понять и проиллюстрировать это примерами в том случае, если будет противоположная тенденция – если доллар будет укрепляться по отношению к рублю, а рубль ослабевать по отношению к доллару. В этом случае укрепляется конкурентоспособность российских товаропроизводителей по отношению к импортерам. Прибыль импортера с каждым укреплением доллара сокращается, а нашего производителя, напротив, увеличивается. В январе–сентябре 2009 г. за (9 месяцев) в связи с этим импорт сократился почти на 46%, хотя до этого рос рекордными темпами. Этому способствовали и введенные в период кризиса протекционистские пошлины на автомобили, квоты на импорт мяса и т. п.

Экспортер из России тоже получает видимое преимущество. С каждым новым циклом укрепления доллара он получает все больше средств во внутренней валюте, поскольку за доллар дают все больше рублей. Его прибыль и выручка тоже растут. Но этой позитивной тенденции противостоит внутренний рост инфляции в России, который в 2008 г. повысился до 13,3% против 3,8% в США и 1,6% – в Европе. В 2009 г. инфляция составит 9–10% при дефляции у основных внешнеторговых партнеров России в дальнем зарубежье (Еврозона, США и Китай). Эта инфляция существенно снижает выгоду для отечественных товаропроизводителей.

Всякий экономический процесс, разумеется, имеет как положительные, так и негативные стороны. В целом описанный нами процесс укрепления рубля как негативный, имеет и некоторые позитивные стороны. Если рубль укрепляется, то легче отдавать взятые ранее займы в валюте, поскольку вы можете теперь купить валюту за меньшее количество рублей, чем раньше. Кроме того, при укреплении рубля более выгодно закупать за рубежом разную продукцию, прежде всего, технологического оборудования, нужного для обновления наших устаревших фондов, машин и оборудования. С каждым циклом укрепления рубля в рублевом выражения импорт оборудования стал обходиться все дешевле и дешевле. Укрепление рубля удешевляет также поездки за рубеж, в том числе и на отдых. Наконец, укрепление рубля имеет серьезное имиджевое значение для страны, валюта которой является более устойчивой, более значимой по отношению к другим валютам. Соответственно, плюсы укрепления рубля являются минусами в ситуации, когда укрепляется доллар по отношению к рублю, что произошло в кризисное время.

Еще один, может быть, последний для этого изложения канал влияния глобального финансово-экономического кризиса на социально-экономическое развитие России. Речь идет об инфляции . В первый период кризиса, в частности, в 2008 г. темп инфляции возрастает, прежде всего, из-за того, что на борьбу с кризисом бросаются дополнительные средства и сумма денег в обращении увеличивается. В США, например, в течение 2008 г. – кризисного года – инфляция выросла с 2,9% в прошлом 2007 г. до 3,8% в 2008 г. И в России в 2008 г. инфляция тоже выросла и составила 13,3% против 11,9% в 2007 и 9% в 2006 г. Дополнительное повышение инфляции на 1–2% прогнозировал глава Центрального банка России С. Игнатьев, выделяя средства на помощь попавшим в кризис крупным российским банкам.

В то же время в период кризиса возникают и усиливаются тенденции, вызывающие снижение темпа инфляции. Снижение цен на топливо, сырье, материалы, безусловно, положительно сказывается на общей динамике цен, вызывает их сокращение. Но это происходит в том случае, если монополистические тенденции, имеющие место в отдельных странах с переходной экономикой, не препятствуют тому, что снижающиеся цены, например на нефть, по цепочке вызывают снижение цен и на нефтепродукты, например на бензин и авиационный керосин. Из-за этого становится дешевле эксплуатировать автомобили, должны снизиться цены на авиабилеты и так далее.

Но возьмем Россию. Когда цена на нефть в 2003–2004 г. была, примерно, такой же, как в первый период их снижения, цены на бензин были вдвое ниже, чем сегодня, а снизились они только на 20%, несмотря на 2–3-кратное снижение базовой цены на нефть по сравнению с ее максимальным значением год назад. В Америке, к примеру, цена за галлон бензина переваливала за 4 доллара, а потом спустилась до 2 долларов. Близких примеров в России найти трудно. Снижение производства, сокращение спроса на товары и услуги стимулируют снижение и других цен.

Именно в кризисы часто на 30–50% снижаются цены на недвижимость, прежде всего на жилье. И этот кризис, как мы знаем, не исключение. В России опять-таки из-за монополизации, отсутствия равных условий конкуренции цены на недвижимость искусственно поддерживаются на относительно высоком уровне, не соответствующим реальным затратам. Но поскольку девелоперы, строители оказались в период кризиса в полубанкротном состоянии, им нужна наличность, они все же вынуждены снижать реальные цены, устанавливая на них скидки, давая выгодные рассрочки и так далее.

Поэтому разворот кризиса обычно приводит к снижению инфляции. И в США, и в Западной Европе, а также в Китае в 2009 г. после инфляционного взлета цен в 2008 г. произошел, как говорилось, переход к дефляции. В России дело обстоит сложнее из-за определенных тенденций повышенной инфляции, традиционном ежегодном повышении цен на жилье, электроэнергию, тепло, воду, железнодорожные тарифы и др. Сказывается опять-таки высокая монополизация отдельных отраслей производства.

Несмотря на полную пассивность, мало того – фактическое нежелание правительства и монополистического капитала в России в кризис снижать инфляцию, объективная тенденция все же взяла вверх и с марта 2009 г., когда инфляция на потребительские товары в расчете на год достигла 14% при снижении цен производителей только за декабрь 2008 – март 2009 г. на 25%, инфляция стала немного снижаться: май – 12,4%, июль – 12,0%, сентябрь – 10,7%, октябрь – 9,7%.

На наш взгляд, именно в период кризиса в нашей стране можно было сделать решающий шаг к сниженной хотя бы до 5–7% инфляции, что не удалось сделать в предшествующие годы.

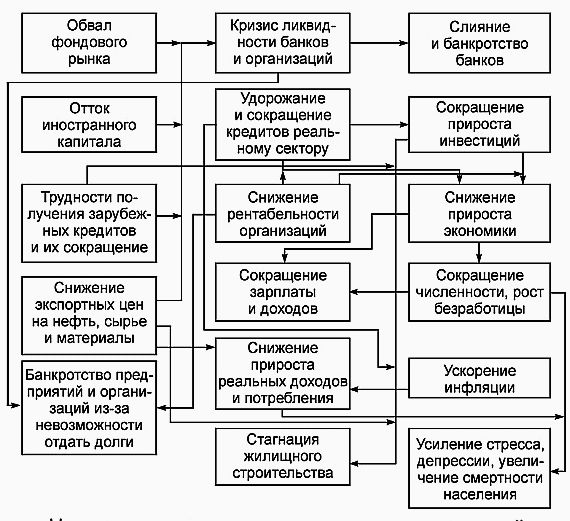

Как видно, влияние кризиса на экономическое развитие идет по разным каналам, и оно многообразно. Я попытался, разумеется, в укрупненной форме составить цепочку экономических и социальных последствий кризиса применительно к России, никак не претендуя на ее всесторонность.

Цепочка экономических и социальных последствий кризиса в России

Глобальный финансово-экономический кризис по-разному поразил разные страны. Неодинаково сказался на их социально-экономическом развитии. Обращает на себя внимание, что последствия кризиса для России оказались очень острыми, глубокими и тяжелыми в сравнении с другими развивающимися странами. В то же время у России намного больше золотовалютных резервов и возможностей для того, чтобы облегчить, по возможности, негативные последствия этого кризиса, и об этом мы будем специально говорить.

Но сейчас все же зададимся вопросом: в чем выражаются глубина, острота, тяжесть финансово-экономического кризиса для той или иной страны? В России больше чем в других странах обвалился фондовый рынок, хотя по объему – это восьмой фондовый рынок среди стран мира. И он не просто обвалился. Объем торгов на нем заметно упал и составил с точки зрения объемов этого рынка – мизерную сумму. Если раньше Россия была на 21-м месте в мире по объему торгов на фондовых рынках, то теперь она переместилась на 25-е место. И Россия, пожалуй, одна из немногих стран, где котировки активов на фондовых рынках России сократились и частично переместились на фондовые площадки других стран. Если до кризиса 70% всех ценных бумаг российских компаний котировалось на российских биржах и только 30% на зарубежных биржах (в значительной мере на Лондонской и Франкфуртской биржах и немного на Нью-Йоркской), то к концу 2008 г. уже 55% всех российских ценных бумаг торговалось на зарубежных биржах и относительно меньшая часть в России. По числу торгуемых акций объем российской биржи в период кризиса не увеличилась, а лондонская биржа выросла в 2,8 раза.