2. Рост чистой прибыли

-40

0

3. Рост активов

2,1

9.6

4. Рост собственного капитала

12,2

6,0

Анализ коэффициентов роста позволяет сделать следующие выводы:

1. Произведенный горизонтальный анализ (он производится в балансовых отчетах и отчетах о прибылях и убытках в строках по горизонтали) дает возможность получить как абсолютные, так и относительные значения изменений, необходимых для анализа показателей.

2. Все показатели роста наглядно характеризуют динамику основных результатов деятельности предприятий за определенное время.

Коэффициенты эффективности подробно описаны в главе 16.

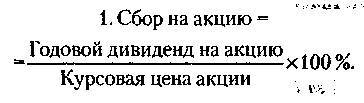

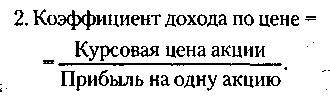

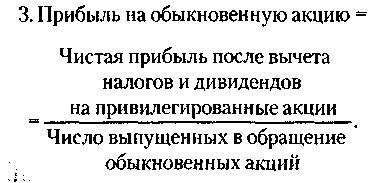

Наряду с рассмотренными в менеджменте используется и ряд других коэффициентов. Среди них три показателя, которыми пользуются акционеры-вкладчики для оценки эффективности своих капиталовложений:

Коэффициент характеризует процент дохода от покупки акций. Он показывает целесообразность вложения денег в этот вид ценных бумаг, дает возможность дать оценку такой инвестиции по сравнению с вложением в другие объекты.

Коэффициент характеризует доходность данных акций. Он показывает, во сколько раз нужно потратить денег больше, чем окажется прибыль. Этот коэффициент желательно иметь поменьше. Он может быть использован при выборе акций при их покупке.

Коэффициент характеризует прибыльность обыкновенных акций и служит для обоснованного выбора при их покупке.

Наряду с анализом изменений каждого отдельного коэффициента интерес представляет также и совместный анализ нескольких из них. Так, уменьшение показателей прибыльности может быть объяснено и оправдано увеличением показателя роста активов, собственного капитала и т. п.

При анализе показателей важным является сравнение их величины со средними показателями у конкурентов (если они доступны). Одним словом, в каждом конкретном случае подход к показателям может быть различным. Например, рассматривая коэффициент «Срок счетов кредитов в днях закупки», показывающий способность предприятия расплатиться с долгом, нужно соотнести его с аналогичными возможностями других предприятий отрасли и конкурентов. Вряд ли будет экономически оправдано, если стараться намного опередить их с расчетом по долгам.

Итак, финансовые коэффициенты – это не более чем инструмент в руках умелого и опытного менеджера. Инструмент – дело, безусловно, важное, но главный источник успеха все-таки не голый инструмент, а голова и руки его хозяина.

13.4. Планирование хозяйственно-финансовой деятельности предприятия

Планирование – это подробное расписание деятельности предприятия на определенный период. План должен содержать конкретные цифры и отвечать на вопросы: что, когда, где и кем будет сделано для решения необходимых предприятию задач. При разработке плана должны быть предусмотрены ресурсы, необходимые для его осуществления.

Основой хозяйственно-финансового планирования является планирование прибылей и собственности – будущего баланса и счета прибылей и убытков.

Каждая цифра планов должна быть хорошо обоснована, для чего указываются соответствующие обоснования показателей плана или к нему делаются примечания, например: «Объем запасов вычислен на основе средней дневной стоимости запасов, равной 20 дням, исходя из того, что в течение предшествующих трех лет этот срок колебался в пределах 15-20 дней».

Большую трудность при составлении текущих отчетов представляет обеспечение баланса конечных результатов. В планируемом балансе предприятия малую балансировку удобнее всего делать в самом конце разработки плана, уравнивая показатели за счет манипулирования суммами наличных денег и платежей по кредитам.

В планируемом счете прибылей и убытков такое уравнивание удобно, например, сделать за счет манипулирования закупками в статье «Стоимость реализованных товаров». Показатель, с помощью которого производится последнее уравнивание результатов, называется балансовым числом.

Разработку планируемых отчетов целесообразно начинать с плана счета прибылей и убытков. Затем разрабатывается планируемый баланс и, наконец, если требуется, планируются изменения в финансовом положении предприятия.

Планирование счета прибылей и убытков предприятия

Рекомендуется такая последовательность работы над планируемым счетом прибылей и убытков предприятия.

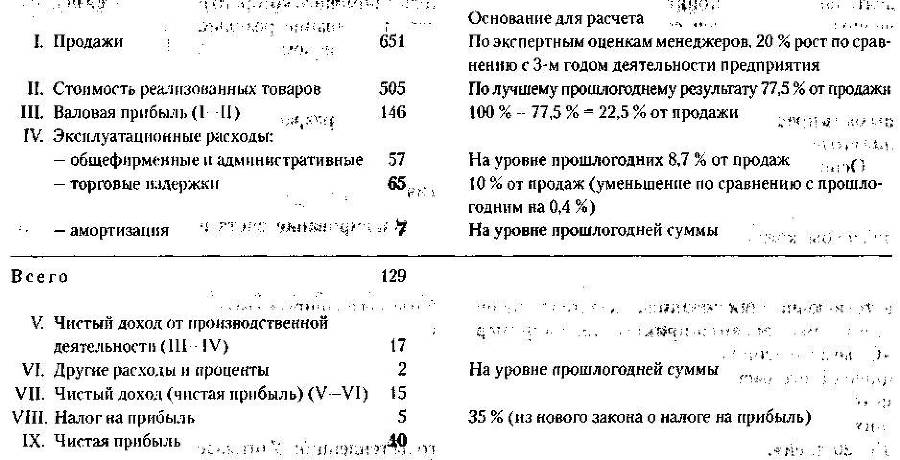

Первый шаг. Оценка предполагаемого плана продажи – ожидаемой выручки. Источник такой оценки – экспертный опрос менеджеров торговли и изучение имевших место в прошлые годы тенденций. Учитывается изменение в стимулировании продажи, изменение рыночной конъюнктуры, индекса инфляции.

Второй шаг. Оценка стоимости реализованных товаров, исходя из рассчитанных по прошлым годам коэффициентов прибыльности (вертикальный анализ).

Третий шаг. Оценка валовой прибыли на тех же основаниях, что и во втором шаге.

Четвертый шаг. Оценка суммы эксплуатационных расходов на тех же основаниях, что и во втором и третьем шагах.

Пятый шаг. Детализация эксплуатационных расходов. Так, если принимается решение об уменьшении стимулирования сбыта (путем изменения стимулирования потребителей, сферы торговли, собственного торгового персонала), то это, видимо, приведет к уменьшению торговых издержек.

Остальные показатели либо остаются на прежнем уровне, либо меняются в соответствии с вновь принятыми нормативными документами (например, налог на прибыль).

Иногда целесообразно рассчитать несколько вариантов планируемого счета прибылей и убытков, с тем чтобы остановиться на наиболее приемлемом.

Ниже рассматривается пример одного из возможных вариантов планируемого счета прибылей и убытков на 4-й год деятельности предприятия.

ПРИМЕР 1

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

«ДОМ РОЗНИЧНОЙ ТОРГОВЛИ»

ПЛАНИРУЕМЫЙ СЧЕТ ПРИБЫЛЕЙ И УБЫТКОВ

за год с 31 декабря 200... года по 31 декабря 200... года (4-й год деятельности предприятия), в у. д. ед.

Планирование баланса предприятия

Сложность планирования изменений в собственности, в отличие от планирования прибыли, в том, что тут нет такого начального опорного числа, как сумма продаж. Поэтому каждая статья текущего баланса предприятия рассчитывается самостоятельно и лишь после этого производится общая балансировка.