Итог, подводимый в левой части, должен быть равен итогу в правой.

Активы – это вся собственность предприятия: товары, ценности, ценные бумаги, земля, здания, оборудование, наличные деньги, деньги – выплаты предприятия по кредитам и задолженностям, завершенное и незавершенное производство.

Пассивы включают долги и денежные обязательства предприятия, в том числе банковские ссуды и неоплаченные счета поставщикам, претензии, штрафы и т. п.

Собственный капитал предприятия – это сумма долей его вкладчиков, включающая начальные капиталовложения (уставной капитал) плюс (или минус) накопленные предприятием доходы с момента его создания.

Начнем с примера.

ПРИМЕР

ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ФАБРИКА ДЕТСКИХ ИГРУШЕК»

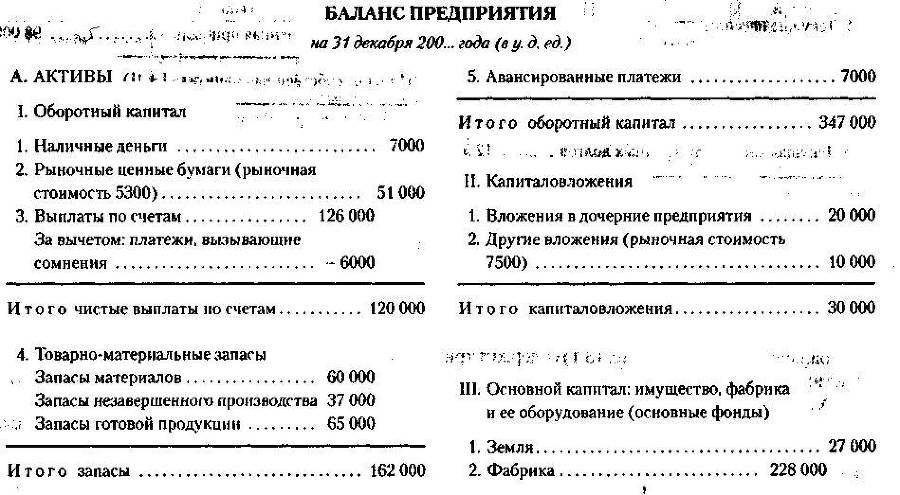

Баланс предприятия (рис. 13.1) содержит три части:

А. Активы – собственность предприятия, включающая: I. Оборотный капитал; II. Капиталовложения во внешние объекты; III. Основной капитал и IV. Нематериальные активы.

Б. Пассивы – задолженности предприятия, включающие: I. Текущие (сроком до 1 года) и II. Долгосрочные долги.

В. Собственный капитал – сумма долей, вложенных акционерами: I. Акционерный капитал;

II. Нераспределенная прибыль.

По итогам года должно соблюдаться равенство:

Активы = Пассивы + Собственный капитал

либо

Собственный капитал = Активы – Пассивы.

Рис. 13.1. Схема баланса предприятия

А. АКТИВЫ содержат:

I. Оборотный капитал – состоит из наличных денег и тех средств, которые обращены в наличные в течение года до даты отчета при нормальном ходе событий производственно-хозяйственной деятельности. Составляющие оборотного капитала перечисляются в порядке убывания их ликвидности. Оборотный капитал включает: наличные деньги, рыночные ценные бумаги, выплаты по счетам, товарно-материальные ценности, авансированные платежи.

1. Наличные деньги – денежные средства в натуральном виде или на счету в банке.

2. Рыночные ценные бумаги – вложения временно свободных наличных денег в краткосрочные процентные ценные бумаги, легко реализуемые на рынке (высоколиквидные). Это краткосрочные государственные облигации, сертификаты на вклады и т. д. В скобках обычно устанавливается их рыночная стоимость.

3. Выплата по счетам – средства, на которые покупатели взяли товары в кредит у предприятия и которые должны быть ему возвращены. Кредит такого рода обычно предоставляется на 1, 2 или 3 месяца. Из суммы выплат должны быть исключены те, которые вызывают сомнения; разность даст чистые выплаты по счетам, реальные на день отчета.

4. Товарно-материальные запасы – товары, подлежащие продаже в оптовой и розничной торговле по рыночным ценам. Сюда входят запасы материалов, незавершенного производства и готовой продукции. Обычно устанавливается самая низкая возможная цена реализации – так называемая чистая цена.

5. Авансированные платежи – это те расходы, которые были сделаны заблаговременно, заранее и распространяются на определенное время после балансового отчета.

II. Капиталовложения – это вложения средств во внешние объекты: вложения в дочерние предприятия, другие вложения.

1. Вложения в дочерние предприятия – стоимость акций, вложенных в учрежденные фирмой предприятия, связанные с основным, в которых фирма имеет контрольный пакет акций.

2. Другие вложения – то же самое, что п. 1, но для предприятий, где фирма не обладает контрольным пакетом акций. Здесь обычно указывается и рыночная стоимость вложения.

Указанные в статье «Капиталовложения» активы не предназначены для продажи.

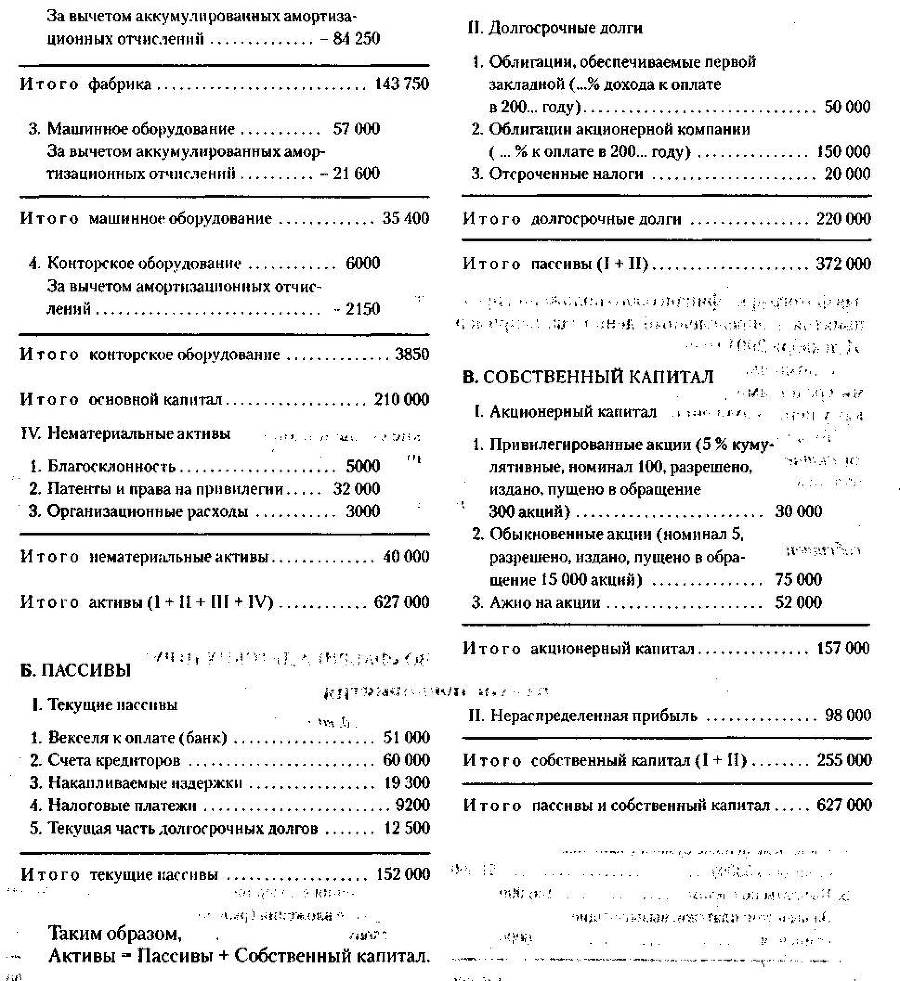

III. Основной капитал (основные фонды) – это стоимость земли, а также предприятия (фабрики), его имущества и оборудования, срок службы которых больше 1 года и не предназначен для продажи. Все части основного капитала, кроме земли, оцениваются по начальной цене за вычетом аккумулированных (реализованных) амортизационных отчислений. Амортизация – это распределение стоимости основных фондов на время их эксплуатации. Для земли устанавливается начальная цена. Составляющие основного капитала перечисляются в порядке убывания их постоянства: 1. Земля. 2. Фабрика. 3. Машинное оборудование. 4. Конторское оборудование. Содержание этих статей соответствует их названиям.

IV. Нематериальные активы – это часть активов, не носящая материального, «вещественного» характера. Она включает благосклонность, патенты и права на привилегии, организационные расходы.

1. Благосклонность – это условная стоимость деловых связей предприятия. Стоимость этого актива может быть установлена лишь после продажи предприятия или ее оценки покупателем, который готов заплатить за деловые связи и репутацию (имидж) фирмы дополнительные деньги. Они-то и есть благосклонность. Благосклонность может включать также и оценку хорошо обученного, компетентного персонала, для которой в отчете нет другого места.

2. Патенты и права на привилегии – это фактически затраченные деньги, которые могут быть также представлены и как расходы на развитие предприятия либо превращены в акционерный капитал (капитализированы).

3. Организационные расходы – идут на формирование организационно-правовой структуры предприятия: регистрацию, разработку необходимых документов и материалов.

Б. ПАССИВЫ содержат:

I. Текущие пассивы (текущие долги) – это те суммы, которые предприятие должно будет вернуть в предстоящем (следующем за отчетным) году. Сюда относят:

1. Векселя к оплате – это деньги, которые были заняты в банке или у других кредиторов под векселя, плюс суммы процентов по ним.

2. Счета кредиторов – это выплаты долгов за товары и услуги, предоставленные ранее в кредит. Следует иметь в виду, что этот пассив может быть уменьшен при расчете наличными.

3. Накапливаемые издержки включают оплату товаров и услуг, не поставленных (не выполненных) в полном объеме. Это выплаченная авансом зарплата, гонорары юристам, художникам и архитекторам и т. д. Сюда же относится досрочная выплата процентного дохода по облигациям.

4. Налоговые платежи – это налоги, пенсионные и другие обязательные платежи, которые выплачиваются постепенно авансом.

5. Текущая часть долгосрочных долгов–та часть долгосрочных (более года) долгов, которая выплачивается в течение ближайшего отчетного года.

II. Долгосрочные долги – долги, которые должны быть уплачены в срок более года после данного отчета. Это облигации, закладные, некоторые займы. Следует иметь в виду, что будущий процентный доход кредитора не считается долгом, пока не пройдет время платежа. К долгосрочным долгам относятся:

1. Облигации, обеспеченные первой закладной, – это деньги, которые предприятие получило от физических и юридических лиц за выпущенные им облигации. Обеспечение первой закладной означает, что держатели облигаций имеют первоочередное право на имущество предприятия, если его придется заложить при невыплате долгов.