И Америка стала страной потребления. Рост американского спроса стал одной из главных движущих сил мирового экономического развития в конце хх – начале XXI вв.

Свой вклад в успех монетарных реформ внесла «компьютерная революция» 1990-х гг., по масштабу и значению сопоставимая только с английской «промышленной революцией», открывшая новый виток развития человеческой цивилизации. Экономический бум способствовал «компьютерной революции», а она в свою очередь способствовала буму[135]. Благодаря их совместному действию федеральный бюджет США впервые за многие десятилетия стал профицитным (1998-2001 гг.). Бум технологических компаний вновь возбудил дух спекулятивной лихорадки на фондовом рынке. За время компьютерной революции число американских семей, разместивших свои сбережения в акциях, почти удвоилось – с 27,8% в 1989 г. до 53,9% в 1998 г. Что почти в 10 раз больше, чем накануне краха 1929 г., тогда в игре на рынке акций участвовало всего лишь около 5% американских семей.

Однако неожиданно безоблачное будущее оказалось под угрозой: бум роста высокотехнологичных компаний привел к надуванию пузыря на рынке доткомов. Пузырь лопнул в начале 2000 г., с марта 2000 г. по октябрь 2002 г. стоимость акций высокотехнологичных компаний упала на 78%[136]. Бюджет снова стал дефицитным, а Америка опять начала погружение в депрессию.

Но внезапно в Америке начался новый бум, на этот раз на рынке недвижимости, ставший новым двигателем американского роста. Как отмечал Р. Самуэльсон в 2002 г.: «Бум на рынке жилья спас экономику…[137]. Наигравшись на рынке акций, американцы устроили оргию на рынке недвижимости. Мы поднимали цены, пускали дома под снос и подсчитывали барыши»[138]. Игра затягивала в свои сети не только простых американцев и финансовые компании, но и таких промышленных гигантов, как General Motors, 70% прибыли которого в 2004 г. дала не продажа автомобилей, а выдача ипотечных кредитов[139].

Цены на недвижимость начали расти быстрее общего уровня цен уже с 1998 г. За 10 лет – до 2008 гг., индекс цен на недвижимость OFHEO National Housing Index вырос на 66%. А индекс Case-Schiller для 10 крупных городов – на 144%[140].

Некоторое беспокойство вызывало только нарастание долговой нагрузки. Однако, полагал А. Гринспен, при оценке этого «фундаментального факта современной жизни», следует учитывать, что «в условиях рыночной экономики повышение долгового бремени неразрывно связано с прогрессом. Долг почти всегда возрастает по отношению к доходу по мере углубления разделения труда и специализации, повышения производительности и, соответственно, роста размера активов и обязательств, выраженного в виде процента от дохода. Иными словами, сам по себе рост отношения долга домохозяйств к их доходу или совокупного нефинансового долга к ВВП не является индикатором экономических проблем»[141].

Бескризисное процветание американской экономики продолжалось почти 15 лет, что дало повод лауреату Нобелевской премии Р.Лукасу в 2003 г. заявить: «Центральная проблема недопущения депрессии решена, если говорить о ней на практическом уровне»[142]. На следующий год будущий наследник Гринспена на посту председателя ФРС Б. Бернанке выступит с речью «Великое умиротворение», в которой будет утверждать, что современная макроэкономическая политика решила проблему делового цикла (т.е. вызванных им кризисов)[143].

Неужели же М. Фридман вместе с А. Гринспеном нашли тот самый заветный «эликсир вечной молодости»?

* * *

Почему же ни Г. Гувер, ни Д. Кулидж тогда не воспользовались либеральной моделью во время Великой депрессии (1929 г.) и не снизили процентные ставки, не насытили рынок деньгами? Ведь подобные идеи еще накануне кризиса высказывал президент Федерального резервного банка Нью-Йорка Дж. Гаррисон, который вслед за своим предшественником Б. Стронгом предлагал «принять «жесткие и энергичные меры» и поднять процентные ставки так высоко, чтобы искоренить спекуляцию, а затем немедленно снизить их, чтобы избежать падения деловой активности…»[144]. Т.е. вызвать искусственный шоковый кризис, а потом сразу насытить рынок деньгами. Почему же они не сделали этого?

На этот счет П. Кругман выдвигает две версии: во-первых, что кризисное состояние кредитных рынков не позволило ФРС вести более агрессивные действия, для того, чтобы переломить тенденцию; во-вторых, человечество еще не имело опыта борьбы с подобными экономическими катастрофами, и руководители государства оказались не готовы к удару стихии.

Непосредственный свидетель событий, британский экономист Р. Хоутри был другого мнения. Он отмечал, что Федеральный Резерв был вынужден ограничивать предложение кредита из-за необходимости сохранения устойчивости валюты: «Невозможность способствовать оживлению с помощью дешевых денег… начиная с1930 г. превратилась в бедствие для всего мира и поставила перед нами проблемы, которые угрожают разрушением строя цивилизации»[145]. И Хоутри имел веские основания для такого заявления. К тому времени доллар еще не имел тех мировых позиций, которые он получил после Второй мировой войны. Ожесточенная конкурентная борьба с европейцами не оставляла ФРС выбора в 1929 г. Снижение ставок в США, на фоне сохранения высоких ставок в Европе угрожало в любой момент развернуть денежный поток с Уолл-стрит в Старый Свет[146].

Подобная опасность возникла уже в 1927 г., в результате для того, что бы сохранить возможность поддержания низких процентных ставок в США, Федеральный резервный банк Нью-Йорка был вынужден приступить к скупке первоклассных коммерческих векселей других стран, индоссированных их центральными банками. Таким образом, банк Нью-Йорка искусственно укреплял иностранные валюты по отношению к доллару, и, как следствие, расширял возможность европейских стран оплачивать американский экспорт.

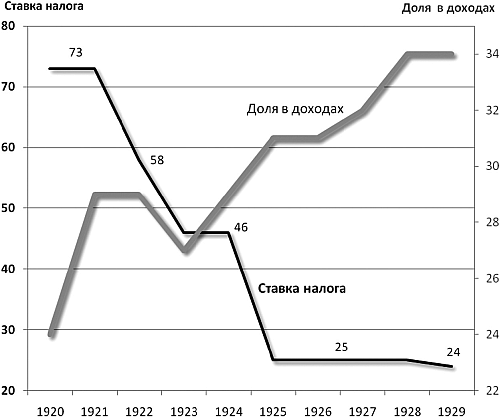

В социальном плане применение неолиберальной модели лечения Великой депрессии неизбежно привело бы к катализации процесса социального расслоения, и так достигшего в конце 1920-х годов огромных размеров. Например, за 1923-1929 гг. производительность труда выросла на 32%, а средняя зарплата только на 8%, зато доходы корпораций – на 62%, а дивиденды – на 65%[147]. Углублению социальной пропасти немало способствовало федеральное правительство, последовательно проводившее политику дерегулирования и снижения налогов.

Согласно оценке Brookings Institute, в 1929 г. 0,1% богатейших американцев получал такой же доход, как 42% беднейших, и контролировал 34% всех сбережений, в то время, как 80% американцев не имело сбережений совсем[148]. 1% населения владел 59% всего национального богатства и 15% национального дохода США.

Доля распределяемого дохода, приходящаяся на богатейшие 5% семей Америки[149], и максимальная ставка подоходного налога, %

Миллионные состояния росли невиданными темпами. Америка стала страной миллионеров. Однако резкий рост количества миллионеров отражал не столько соответствующий рост экономики США, сколько перераспределение доходов внутри общества в пользу высших его слоев. Перераспределение богатства вело к сжатию наиболее емких сегментов потребительского рынка – рынка сбыта среднего класса, что привело к падению его спроса и кризису перепроизводства.