Динамика реального ВВП и денежной массы (М2) США, долл.[87]

Исходя из этой зависимости, М. Фридман пришел к простому выводу, что причиной обвала экономики США стало ужесточение финансовой политики Федеральным резервом, повлекшее за собой резкое сжатие денежной массы. М. Фридман и А. Шварц в своем труде «Монетарная история США», указывая на этот факт, утверждали, что ФРС могла предупредить Депрессию. Именно действия ФРС, заявлял М. Фридман в своем фундаментальном труде «Капитализм и свобода», явились причиной Депрессии. По этому поводу в 2002 г. тогда еще член совета директоров ФРС Бен Бернанке, выступая на 90-летии М. Фридмана, сказал: «Я хотел бы сказать Милтону и Анне [Шварц]: что касается Великой депрессии – вы правы, это сделали мы. И мы очень огорчены. Но благодаря вам мы не сделаем это снова»[88].

Общее мнение сторонников неолиберальной (монетарной) теории, поясняет П. Кругман, заключается в том, что Великая депрессия представляет собой «ничем не оправданную и вовсе не обязательную трагедию»: «Не пытайся Герберт Гувер сбалансировать бюджет перед лицом надвигающегося экономического спада, не защищай Федеральная система так рьяно золотой стандарт, и наконец, профинансируй чиновники быстро и своевременно банки… то крах фондового рынка 1929 г. привел бы лишь к заурядной рецессии, о которой все скоро бы забыли»[89].

Основы монетарной теории были сформулированы за полвека до М. Фридмана британским экономистом Р. Хоутри, который утверждал, что в конечном итоге причиной повторения экономических кризисов является золотой стандарт: «Если бы не произошло ограничение кредита, то активная фаза торгово-промышленного цикла могла бы продолжаться безгранично»[90].

По мнению сторонников монетарной школы, бурное развитие американской экономики после Первой мировой требовало соответствующего увеличения денежной массы, но привязка ее к золотому стандарту препятствовала этому. Возникший денежный дефицит вызвал дефицит платежеспособного спроса, что в свою очередь привело к дефляции (падению цен) и кризису перепроизводства.

Критики этой версии отмечают, что сама Федеральная Резервная Система была создана для эмиссии необеспеченных золотом долларов. «Технически, – пояснял А. Гринспен, – золотой стандарт сохранялся… Однако теперь помимо золота в качестве законного средства платежа… мог служить расширяемый Федеральными резервными банками кредит («бумажные резервы»)»[91]. Закон о Федеральном Резерве прямо ставил перед ним главную задачу: «обеспечить эластичность денег». К апрелю 1929 г. отношение золота к общему объему кредита в Америке упало ниже 7% – самый низкий уровень за всю ее историю[92].

Впрочем, свое основное внимание сторонники М. Фридмана акцентировали не на «золотом стандарте», а на недостаточных монетарных мерах, предпринятых Федеральным резервом и Правительством в ответ на разразившийся кризис. Например, ФРС в феврале 1930 г. ограничилась лишь понижением ставки с 6 до 4%, а Правительство (в целях расширения денежного предложения) – покупкой крупных партий бумаг казначейства. В следующие два года власти не сделают практически ничего. Тон денежной политике задавал министр финансов Э. Меллон, который считал, что необходимо дать возможность рынку самостоятельно произвести необходимые корректировки пропорций и цен.

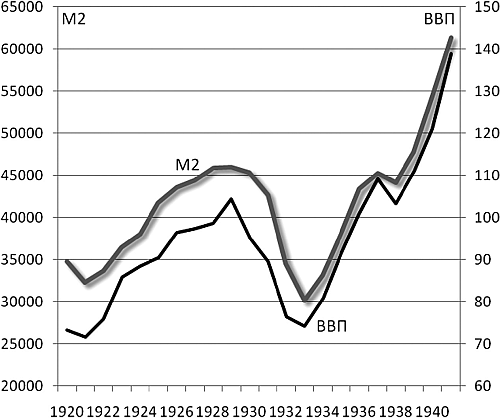

Оппоненты монетарной теории в ответ указывают, что расширение денежной базы, как того требуют монетаристы, не могло привести к восстановлению ликвидности. В подтверждение своих слов оппоненты отмечают, что в ответ на расширение денежной базы (с ~6 млрд долл. в 1929 г. до ~7 млрд в 1933-м) денежная масса не выросла, а наоборот упала с ~27 до ~20 млрд долларов. Даже в 1935 г., когда процентная ставка снизится до 0,14%, ситуация практически не изменится. Банки и население боялись финансовых операций, предпочитая хранить деньги в наиболее ликвидной форме. В результате возникла так называемая «ловушка ликвидности». С точки зрения теории Кейнса, денежные власти никак не могли исправить эту ситуацию, она корректируется лишь с помощью экспансивной налогово-бюджетной политики.

М. Фридман и А. Шварц отвергли подобные возражения. По их мнению, проблема состояла в том, что ФРС упустила время, она начала действовать слишком поздно, когда панические настроения уже охватили рынок. Федеральный резерв, утверждают М. Фридман и А. Шварц, виноват в создании «кризиса доверия», так как вовремя банкам не была оказана помощь и началась волна банкротств…[93].

На подобные обвинения легендарный М. Эклс, глава ФРС в те кризисные 1930-е гг., отвечал, что понижать ставки в больной стране бессмысленно. Накачивать экономику деньгами «можно в процветающей стране, где покупательная способность масс подталкивает их к усвоению более высоких жизненных стандартов и позволяет приобретать массу вещей помимо самых необходимых. Но разве можно надеяться на технологический прорыв в Америке 1930-х, в которой у миллионов людей не хватает покупательной способности даже для того, чтобы удовлетворить самые насущные потребности»[94].

На фундаментальном уровне расхождение между монетарной (неоклассической) и кейнсианской школами сводятся к тому, что первая, по сути, отвергает влияние спроса на экономический рост, утверждая, что последний определяется технологическим трендом на увеличение производственных возможностей экономики, т.е. предложением. В подтверждение своей позиции монетаристы приводят реальный факт постоянно повышающегося тренда развития экономики США в XX веке, несмотря на встречающиеся значительные колебания его текущих значений.

Но главное, монетарная школа в отличие от классической фактически настаивает на равновесности рыночной системы, т.е. ее способности самостоятельно возвращаться в равновесное состояние. Монетаризм воскрешает принципы «невидимой руки рынка», которая должна сама расставить все по своим местам, обеспечить непрерывное процветание и развитие. По мнению монетаристов, именно государственное вмешательство в экономику вносит диспропорции в рыночную систему, что и приводит к экономическим кризисам.

Не случайно рецепт «эликсира вечной молодости» от «чикагской школы» сводится к радикальному снижению роли государства в экономике. Основные постулаты монетарной теории изложены в книге М. Фридмана «Капитализм и свобода», ставшей экономической программой неоконсерватизма[95]. Базовая формула Фридмана включает в себя три фундаментальных положения: дерегуляция, приватизация, снижение социальных расходов.

Положения базовой формулы разъяснялись в большом количестве дополнений и уточнений, которые предписывали, в частности, что налоги должны быть низкими и взиматься по единой ставке, а заработная плата должна быть абсолютно эластичной и не иметь установленного минимума, что любую стоимость должен определять рынок, что приватизации подлежат не только коммерческие предприятия, но и инфраструктурные: здравоохранение, почтовая служба, образование, пенсионная система, военное обеспечение и т.п. Мировой рынок должен стать полем для свободной торговли и инвестиций, а правительства не должны вводить протекционистских мер для защиты своих производителей или собственности и т.д.

Единственным инструментом регулирования экономики, по мнению М. Фридмана, должна была остаться денежно-кредитная политика. соответственно, новая редакция неоклассицизма получила название монетарной теории. Она имела три основных постулата: стопроцентное резервирование под активы коммерческих банков, что должно исключить банковские кризисы; расширение денежной массы с постоянным темпом на уровне около 3-4% в год (т.е. пропорционально среднегодовым темпам роста экономики в ХХ в.), причем точный показатель значительно менее важен, чем его постоянство (что должно предохранять от попыток стимулирования экономики со стороны государства); введение свободно плавающих гибких обменных курсов национальных валют.

Однако на практике формой реализации монетарной теории стала все та же денежная эмиссия, что и у кейнсианцев, отличие состояло лишь в том, что кейнсианская школа осуществляла эмиссию посредством государства, а монетарная – рынка.