Однако, по мнению А. Гринспена, возможные риски не представляли серьезной проблемы: «Разумеется, любой бум порождает мыльные пузыри… Готовы ли мы к обвалу рынка недвижимости?… Мы имеем дело не с пузырями, а с пеной – локальными скоплениями пузырьков, которые не могут нанести ущерб экономике в целом»[176]. Президент Буш неизменно демонстрировал оптимизм, заявляя в ноябре 2007 г.: «Фундамент нашей экономики является очень прочным, а сама экономика – устойчивой», в феврале 2008 г.: «Я не думаю, что мы идем к рецессии», мы всего лишь построили чуть больше, чем надо, домов[177],[178].

Тем не менее, относительно будущего у Гринспена все же возникало некоторое беспокойство: «Рост отношения долга к доходу у домохозяйств или совокупного нефинансового долга к ВВП сам по себе не является индикатором стресса… Как активы, так и долг нефинансового сектора растут быстрее дохода на протяжении последних 50 лет.

При этом рост долга опережает рост активов, иными словами, возрастает финансовый рычаг… Очень трудно судить о том, насколько опасен долгосрочный рост финансового рычага… Очевидно, что выход доли долгового финансирования за пределы уровня, допускаемого новыми технологиями, ведет к кризисам. Не могу с уверенностью сказать, где находится критическая точка»[179].

Но более важным даже, чем сам кризис, полагал Гринспен, «представляется вопрос, примет ли неизбежная внешняя корректировка мягкую форму или, как опасаются многие, приведет к краху доллара и международному финансовому кризису… я склоняюсь к более мягкому варианту»[180].

Первой проверкой возможности мягкой посадки долгового рынка стал крах рынка недвижимости:

Financial Times забила тревогу уже в 2004 г., утверждая, что «Америка с комфортом движется к разорению»[181]. В том же году Э. Ксай, глава экономического отдела Morgan Stanley Asia, заявит: «Грядет перепроизводство, и оно бы уже вызвало дефляцию, если бы Федеральная резервная система США искусственно не создала деньги, сформировав «пузырь недвижимости», который может лишь задержать неизбежный обвал экономики»[182].

В 2006 г. Н. Талеб, автор известной книги по теории кризиса «Черный лебедь», объявит лауреата нобелевской премии Г. Марковича (за доказательство, что компьютерные математические модели деривативов могут распылять риск бесконечно), являющегося одновременно управляющим инвестициями крупнейшего ипотечного агентства «Фэнни Мэй», шарлатаном и заявит, что «Фэнни Мэй сидит на пороховой бочке»[183]. Фаррелл предупреждал о возможных последствиях в 2007 г.: «С учетом мирового ВВП, составляющего $48 трлн, деривативы представляют собой… финансовое «оружие массового разрушения экономики»»[184].

Самый известный биржевой спекулянт Дж. Сорос, комментируя это событие, заявит: «Этот суперпузырь, накачанный все возраставшими кредитами и долгами, а также убежденностью в том, что рынки исправляют себя сами, рос в течение 25 лет. А теперь он лопнул». Последовавший «кризис, охвативший Уолл-стрит, – по мнению богатейшего человека мира У. Баффета – приведет, возможно, к самым драматическим в ее истории изменениям ландшафта, организации и механизмов действия»[185].

В результате схлопывания «Пузыря недвижимости» цены на жилье упали в среднем на 30% по сравнению с пиковыми, а во многих регионах страны – на 50% и более. Падение цен привело к массовым дефолтам по ипотечным кредитам. В результате за 2007-2009 гг. дома потеряли более 5 млн человек. И это еще был не конец, поскольку примерно для трети всего заложенного по ипотечным кредитам жилья, т.е. 15 млн домов, стоимость кредита превышала стоимость жилья[186].

Одновременно в США произошел производственный коллапс. В число банкротов попали даже такие гиганты и крупнейшие работодатели Америки, как «Дженерал моторс» и «Крайслер»[187]. Число действительно безработных достигло уровня невиданного со времен Великой депрессии. При этом, считает Д. Стиглиц, официальный размер безработицы в октябре 2009 г. скрывал истинное положение дел на рынке труда… Более широкий индекс безработицы, включающий «добровольно-принудительно» согласившихся на неполный рабочий день и тех, кто отчаялся найти работу, составил 17,5%, что является для данного показателя историческим максимумом[188],[189]. К середине 2009 г. на каждое вакантное место приходилось шесть безработных – рекордное значение… Рабочая неделя сократилась – до 32 часов – самая короткая продолжительность с начала наблюдений (с 1964 г.).

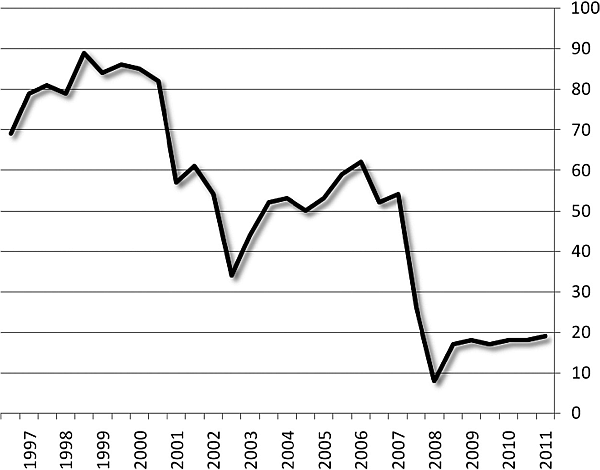

Наглядную картину изменения настроения американцев в результате схлопывания технологического и ипотечного пузырей дают результаты опроса общественного мнения, проводимые CNN, об удовлетворенности американцев текущей экономической ситуацией в стране:

Степень удовлетворенности американцев текущим экономическим состоянием страны, в %, по данным CNN[190]

Как видно из графика, начиная с пика 2000 года, количество американцев, позитивно оценивающих текущую экономическую ситуацию в стране, сократилось к 2009 г. почти в 5 раз. При этом количество респондентов CNN, оценивающих ее как «очень хорошую», сократилось более чем в 40 раз, с 42% в марте 2000 г. до 1% к началу 2009 г., и с тех пор не менялось[191].

И Федеральный Резерв бросился на спасение экономики.

Акция спасения начнется еще в январе 2004 г., когда в ответ на наметившийся перегрев экономики Федрезерв стал постепенно повышать ставки. Однако рост цен на недвижимость компенсировал удорожание ипотеки, и рынок продолжал разбухать. Перелом наступит летом 2006 г., когда ставки все еще повышались, а цены на недвижимость начали снижаться. Инвесторы кинутся выводить средства на фондовый рынок: всего за год индекс Dow Jones вырастет почти на 35%[192]. В полном соответствии с монетарной теорией, чтобы поддержать падающий ипотечный рынок, ФРС начнет срочно «закачивать» в систему деньги, снижая ставки по федеральным фондам, что к середине 2007 г. приведет к росту инфляции и обрушению рынка недвижимости. Капиталы побегут на рынки «жизненных товаров», приведя к скачкообразному удвоению цен на нефть и пшеницу[193]. Но с середины 2008 г. начнет расти безработица, а индекс промышленного производства наоборот полетит вниз, и Федеральный Резерв будет вынужден … продолжить снижение ставок. И здесь произойдет чудо – инфляция не просто начнет падать, она рухнет, и в начале 2009 г. достигнет отрицательных значений – США окажутся на грани дефляции и новой Великой депрессии.

Причиной чуда станет начавшийся развал экономики, который достаточно наглядно отразит обвальное 2-3-хкратное падение фондового рынка и оптовых цен на «жизненные товары»[194].

Для спасения экономики необходимо было продолжать закачивать в нее деньги, но снижать ставку ФРС было некуда, она уже достигла дна. И Федеральный Резерв обратился за помощью к японцам, вернее к их финансовым инновациям, которые банк Японии начал применять за несколько лет до этого. Инновационный механизм получил название политики “количественного смягчения” (quantitative easing; QE)[195]. Федрезерв опробует ее еще в 2007 г., но время масштабного применения QE наступит лишь в конце 2008 г., когда дефляция в США станет реальной угрозой.