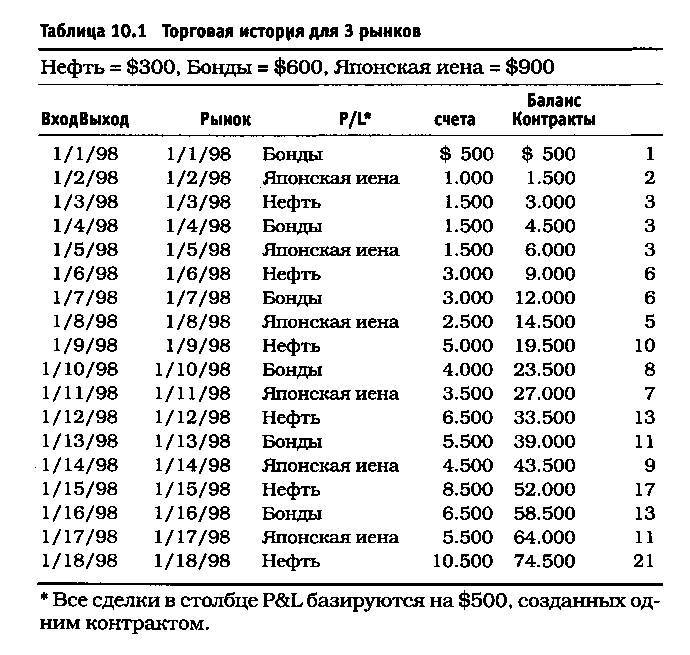

В таблице 10.1 представлены гипотетические результаты торговли нефтью, бондами и японской иеной. Даты вымышленные, они просто указывают, что сделки по всем инструментам заключались одновременно. Кроме этого, убытки вообще не фиксируются: все сделки приносят прибыль по 500 долларов. Соответственно после проведения 18 торгов чистая прибыль в этом сценарии без управления капиталом составляет 9.000 долларов.

Таблица показывает, что ко всем финансовым инструментам применялись различные величины дельты, согласно методу фиксированных пропорций. Для нефти использовалась дельта, равная 300 долларам, для бондов дельта составила 600 долларов, а для иены - 900 долларов. Другими словами, как только размер счета поднялся выше 300 долларов (независимо оттого, какой инструмент создал прибыль), число торгуемых контрактов на нефть увеличилось на единицу. Однако число контрактов на бонды и иену по-прежнему будет равно единице. Если размер средств на счете падает ниже, чем на 300 долларов, то число торгуемых контрактов на нефть вновь снижается До одного. Число контрактов на бонды увеличивается до двух после того, как сумма прибыли дойдет, по крайней мере, до $600. По необходимости прибыль можно обеспечить торговлей двумя контрактами на нефть. На уровне в 600 долларов число контрактов на нефть остается равным одному, а количество контрактов на бонды увеличивается до двух, в то время как число контрактов на иену будет равно одному до той поры, пока сумма прибыли не преодолеет уровень 900 долларов.

Для таблицы 10.1:

Столбцы 1 и 2 = Даты входа и выхода из торговли Столбец 3 = Торгуемый рынок Столбец 4 = Прибыль по каждой отдельной торговле (прибыль определяется путем умножения значения в столбце 6 на 500 долларов. 500 долларов была сумма прибыли от торговли одним контрактом). Столбец 5 = Чистый баланс счета, кумулятивно Столбец 6 = Число контрактов, по которым осуществляется торговля

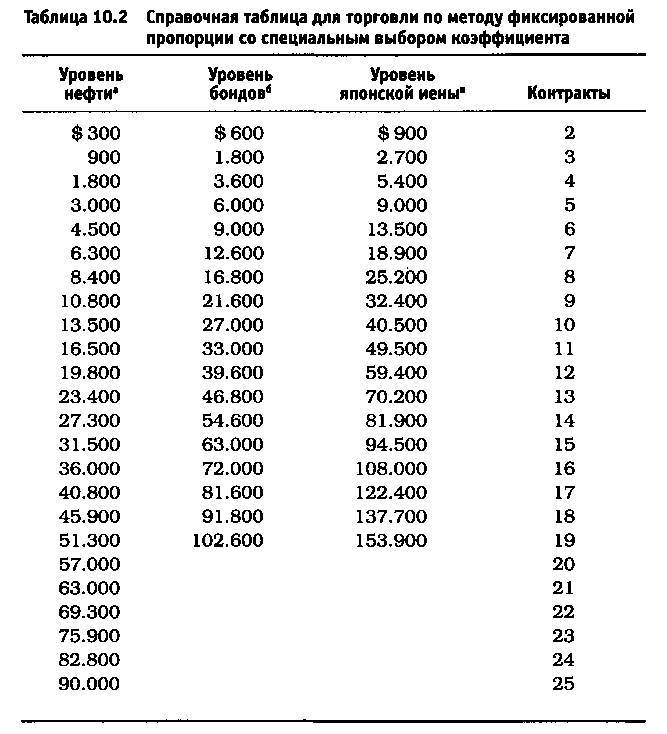

Для таблицы 10.2:

Столбцы 7 - 9 = Уровни счета, на которых

увеличивается число контрактов по каждому инструменту.

Например, в строке 7 столбца 10 стоит значение 8. Это означает, что минимальный размер средств на счете для торговли 8 контрактами составляет 8.400 долларов для нефти, 16.800 долларов - для бондов и 25.200 - для иены.

Столбец 10 = Число торгуемых контрактов для каждого уровня (приведенного в столбце 7)

Этот сценарий превращает прибыль в сумме 9.000 долларов из расчета торговли одним контрактом в 74.000 долларов! Сравните это со случаем, когда дельта, равная $900, используется для всех инструментов. Это уменьшит прибыль с $74.500 до всего лишь $45.000. Чистая прибыль от использования дельты в $600 для всех инструментов будет составлять $62.500, а при дельте, равной $300, прибыль составит $111.500. Оптимальная дельта, которую можно использовать для всех рынков, составляет $475. Она должна дать $77.000 чистой прибыли при торговле 17 контрактами (с учетом всех рынков).

Ключом к ситуации является потенциальный убыток. Если какой-либо рынок или метод имеет тенденцию давать значительные убытки, то этот рынок будет "тормозить» другие рынки, потому что дельта вычисляется по максимальной сумме убытков. При использовании дельты, равной $475 для всех инструментов, число контрактов, которые обеспечивают основную часть потерь, будет 17, а не 13, как это показано в таблицах 10.1 и 10.2. Таким образом, риск будет слегка выше. В то же время число других контрактов увеличивается быстрее и естественным образом компенсирует потери.

Этот метод не всегда позволяет получать больше прибыли при меньших потерях. Однако, действуя по логической модели, описанной в этой главе, трейдер должен достичь положительных результатов. Вообще геометрический рост, вызванный применением метода, должен проявиться раньше. Число торгуемых контрактов, характеризующихся меньшими потерями капитала, будет увеличиваться быстрее по сравнению со сценарием, когда для всех рынков используется одинаковая дельта. Если хотите, вы можете протестировать этот метод сами: он включен в большинство последних версий программы по финансовому менеджменту "Performance Г.

ДРУГИЕ СПОСОБЫ ЗАЩИТЫ ПРИБЫЛИ

В главе 2 мы в общих чертах обсудили некоторые типы управления капиталом, а также характеристики правильных и неправильных методов управления. Я указывал, что правильное управление капиталом, во-первых, может быть математически обосновано и, во-вторых, оно помогает решить задачи, связанные с риском и вознаграждением. Рассматриваемые ниже методы не относятся к области управления капиталом в полной мере. Их нельзя доказать математическим путем, они помогают решить проблему убытков и более ни на что не претендуют. Но и эти методы могут вам пригодиться в торговой практике, поэтому я рекомендую вам их тщательно изучить.

ПОСЛЕДОВАТЕЛЬНОСТЬ ВЫИГРЫШНЫХ И ПРОИГРЫШНЫХ СДЕЛОК

Долгое время считалось, что каким-то образом несколько убыточных или выигрышных сделок подряд открывают перед трейдером широкие возможности получить прибыль. Популярная легенда утверждает, что последовательность убыточных сделок реально увеличивает вероятность совершения прибыльных сделок. И наоборот: если метод или система дали несколько прибыльных торгов подряд, то возрастает вероятность убыточной сделки. В результате трейдеры перестают заключать сделки до тех пор, пока метод или система не дадут, по крайней мере, несколько убыточных сделок подряд.

Эти легенды порождены разнообразной житейской практикой, однако математически доказать эффективность подобных теорий невозможно, особенно в торговле. В некоторых областях жизни несколько одинаковых исходов подряд действительно могут означать кардинальную перемену ситуации в будущем. Однако для того, чтобы можно было применить математический расчет, необходимы определенные условия. В этой главе проясняется, где и почему такие условия могут быть справедливыми. И, наконец, эта глава описывает возможные соотношения между различными финансовыми инструментами и этой теорией. Хотя никакой математической подоплеки здесь нет, тем не менее существуют некоторые интересные мысли по использованию подобных явлений в реально возникающих торговых ситуациях.

Я подозреваю, что большинство теорий, основанных на эффекте нескольких следующих друг за другом выигрышных и/или проигрышных сделок, проникло в мир торговли из азартных игр. Азартная игра основана на теории полос. Любой профессиональный игрок скажет вам, что невозможно обратить неблагоприятную ситуацию в свою пользу. Таким образом, схемы управления капиталом, которые используют азартные игроки, берут свое начало в сфере управления полосами удач и неудач. Вспомним пример с подбрасыванием монеты и пари с отрицательным ожиданием. В некоторых ситуациях манипулирование размерами ставки пари в соответствии с полосами удач и неудач позволяло увеличить прибыли. Однако в других примерах, где также использовались полосы, результат получался хуже. Я не утверждаю, что являюсь экспертом в азартных играх и хорошо знаю статистику. Я не играю для того, чтобы заработать на игре деньги, но и не считаю игру чем-то вроде развлечения. Я не тот человек, который испытывает "смутное чувство", совершая какие-либо действия, которые могут с течением времени отнять у меня деньги. Я не нахожу ничего волнующего в том, чтобы участвовать в играх, где можно смошенничать. Предположим, что вам нравится бокс, но вы не являетесь ни профессионалом, ни даже любителем, Вы просто испытываете удовольствие, когда выходите на ринг сразиться с другим неопытным боксером, который после первого вашего удара сразу отправится в нокаут. Понравилась бы вам эта затея, если бы вы должны были выйти на ринг с... Майком Тайсоном? Если победитель игры получает 25 миллионов долларов, то кто, по-вашему, должен выиграть? Какова была бы у вас вероятность одержать победу? Это то; что я называю мошеннической борьбой. Мошенническая означает несправедливая. Интересно, каковы были бы шансы выиграть пари? Совершенно честно, даже не зная, кто вы, я без сомнения поставлю деньги на Майка Тайсона и назову подобную инвестицию совершенно безопасной.