Торговля корзиной акций

При торговле корзиной акций используется аналогичный сценарий. Например, если вы торгуете корзиной из 10 акций в среднем по цене 50 долларов за единицу, то вам все равно потребуется рассчитать гарантийные требования по прежней схеме. Самый консервативный способ произвести такие расчеты состоит в том, чтобы открыть по одной позиции на каждую из 10 акций одновременно. Однажды я использовал этот метод для торговли 250 различными акциями. Однако сразу удалось открыть всего около 5 позиций, в лучшем случае может получиться 8. В результате мне пришлось рассчитать маржу всего на 10 акций - максимальное количество - по цене, превышающей среднюю. Точно так же, если вы не можете открыть позиции одновременно по 10 акциям, то вам почти наверняка потребуется рассчитать маржу для 5 или 6 позициям. Тем не менее вы будете ориентироваться на все 10 просто для подстраховки:

5 х $25 (маржа для 1 средней акции) = $125

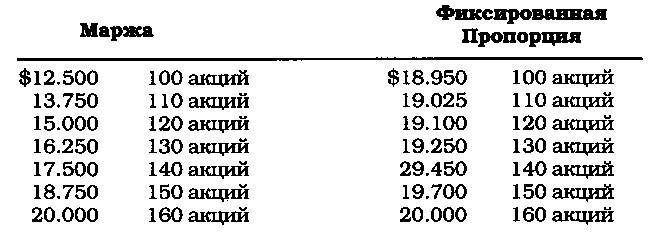

Для торговли 100 акциями по каждому наименованию требуется 12.500 долларов.

Если максимально неблагоприятное ценовое движение составляет 15 долларов, то для приобретения очередных 10 акций следует использовать дельту в 75 долларов. В этом случае поможет следующая таблица.

Расчеты соответствуют общим правилам. Вы просто должны учитывать более высокие требования по марже.

Как контролировать ситуацию при разнице в ценах

Один из первых вопросов, которые я слышу при обсуждении проблемы управления капиталом на рынке акций, состоит в следующем: "Почему вы хотите купить 100 акций по 10 долларов и 100 акций по 100 долларов? Почему такая разница в ценах?" Я всегда отвечаю на этот вопрос так же, как если бы речь шла о товарных рынках: "Зерно - это не S&P, а сахар - это не какао. Это совершенно разные вещи, которые и дают нам возможность диверсификации. Если вы хотите все уравнять, то зачем тогда вообще нужна диверсификация?"

Если вы учли все необходимые аспекты, то нет причин отказываться от торговли акциями по разным ценам. Торговля по такой системе ведется с учетом разницы в волатильности на входе и выходе. Акция по 10 долларов, вероятно, не может пойти против вас на ту же сумму, что и акция по 100 долларов. Если акции по 10 долларов могут пойти в неблагоприятном направлении на 2 доллара, а стодолларовая акция - на 15 долларов, то при общей неблагоприятной конъюнктуре обе они могут привести к падению счета по 16 долларов на акцию, но не более чем на 17 долларов (при условии, что движение цен не превысит отметок 2 и 15 долларов соответственно). В такой ситуации вы можете контролировать оба возможных сценария неблагоприятного развития.

Этот вопрос подробно рассмотрен в главах 8, 9 и 10. Помните, что управление капиталом - это игра в числа. На нее не влияют ни рынки, ни типы рынков, ни системы, ни методы, применяемые в отношении тех или иных инструментов. Имейте это в виду, когда будете читать книгу дальше. В следующих главах я буду постоянно напоминать об этом. Подводя итоги, можно сказать, что излагаемые здесь принципы могут применяться везде, где задействованы инструменты, торгуемые с финансовым рычагом или с маржей.

СТАВКА СНИЖЕНИЯ

Прежде бытовало мнение, что темпы роста капитала соответствуют темпам его уменьшения. Если риск потерь растет по мере увеличения счета с каждым шагом в 10.000 долларов, то и снижаться он будет в тех же пропорциях. Если число контрактов увеличивается с 10 до 11 при наличии 100.000 долларов, то переход с 11 к 10 происходит только при падении счета ниже 100.000 долларов.

Снижение риска - это было первое, о чем я начал думать после того, как пришел к выводу о том, что Фиксированно-Фракционная торговля связана со слишком большим риском. В результате я разработал стратегию, которая называется просто: "ставка снижения". По существу, этот метод делает ставку снижения независимой от темпов ее роста. Поэтому уровни, на которых риск возрастает, совсем не обязательно совпадают с уровнями, на которых риск снижается. Стратегия "ставки снижения" имеет две базовые функции: защита прибыли и расширение возможности геометрического роста. Возможно, лучше было бы назвать ее: способ избежать асимметричного влияния рычага. В любом случае эта глава подробно разъясняет обе функции. Вы увидите, что, скорее всего, у вас не получится "поймать двух зайцев", используя эту стратегию. Нужно решить, что вам нужнее: защитить прибыли или усилить эффект геометрического роста.

ЗАЩИТА ПРИБЫЛЕЙ

Возможность уменьшать риск быстрее, чем он возрастает, позволяет защитить достигнутые прибыли в период убытков. Трейдер заинтересован в том, чтобы снижение риска опережало рост, по нескольким причинам. Во-первых, трейдер может ограничить объем убытков. Если используемая им стратегия или торговая система приносят большие убытки, то возможность более быстрого снижения риска обеспечит следующий эффект: чем больше будут возможные убытки, тем меньшей величиной капитала придется рисковать.

Во-вторых, это позволяет консервативному трейдеру поступить более агрессивно при увеличении объема реинвестирования. Трейдеры не применяют агрессивное управление капиталом, поскольку опасаются, что это повлияет на величину потенциальных убытков. Более быстрое по сравнению с прежними темпами снижение риска приводит к менее значительным издержкам.

Высокая ставка снижения имеет несколько недостатков. Приходится пожертвовать определенными преимуществами. Самый серьезный недостаток заключается в том, что ставка снижения усиливает отрицательный эффект асимметричного действия рычага. Возможность компенсации убытков уменьшается прямо пропорционально скорости снижения риска. Если все выигрыши и проигрыши составляют 1.000 долларов на контракт, сделки заключаются с 10 контрактами и число торгуемых контрактов уменьшается с 10 до 9 в соответствии с традиционной ставкой снижения, то необходимая компенсация последнего убытка на контракт увеличивается с 1.000 до 1.111 долларов - потери снижают возможность компенсации последнего убытка на 11%. Если число контрактов падает с 9 до 8 из-за более высокой ставки снижения, то возможность компенсировать последний убыток снижается на 25%. Теперь потребуется 1.250 долларов с 8 контрактами, чтобы компенсировать издержки в 1.000 долларов, понесенные с 10 контрактами. Очевидно, что если следующая сделка окажется проигрышной с убытком в 1.000 долларов, то убыток от 8 контрактов будет приблизительно на 1% меньше, чем с 9 контрактами. По мере нарастания издержек сумма убытка благодаря более высокой скорости снижения будет существенно ниже, чем сумма убытка с традиционной ставкой снижения.

Для расчета новой ставки снижения можно воспользоваться следующим раскладом ставок снижения по уровням:

Если CL = текущий уровень снижения

PL = предыдущий уровень

Х% = переменный процент

CL - [(CL - PL) x X%] = следующий уровень снижения

Если CL = 275.000 долларов, и PL= 225.000:

$275.000 - [($275.000 - $225.000) х 50%]

$275.000 - $25.000 = $250.000 (новый уровень снижения)

Первоначальный уровень снижения числа контрактов - 225.000, а не 250.000 долларов. Аналогичным образом эта формула работает в условиях Фиксированно-Фракционного метода. Если число контрактов увеличивается на единицу каждый раз при увеличении счета на 10.000 долларов, то применяется то же самое выражение:

Если CL = 100.000 долларов, и PL= 90.000, то: $100.000 - [($100.000 - $90.000) х 50%] = $100.000 - $5.000 = $95.000 (новый уровень снижения)

Следующие примеры иллюстрируют снижение риска со скоростью, в два раза превышающей скорость увеличения риска в условиях фиксированной пропорции с дельтой 1.000 долларов при использовании стратегии, которая допускает проседание стоимости торгуемого контракта на 8.000 долларов (очень агрессивное соотношение для управления капиталом). В первой части таблицы 7.1 показаны уровни роста, начиная с баланса счета 20.000 долларов. Во второй части показывается, что происходит при убытке в расчете 8.000 долларов на контракт, начиная с баланса 80.100 долларов с 11 контрактами, когда ставка снижения соответствует увеличению.