Еще в середине 2001 г. доля американского доллара в мировых валютных резервах превышала 56 %. Однако вместе с падением курса доллара эта доля резко снизилась – до 41 % в 2007 г. Естественно, никто не хочет держать дешевеющую валюту – доллар США, что еще более ухудшает позиции этой валюты на мировой арене. Впрочем, хоронить доллар пока еще рано, ведь доля валюты номер два в валютных резервах – евро – составляет только 16 %, поднявшись с момента ввода в 1999 г. только на 2 %. Удельный же вес валют номер три и номер четыре – японской иены и британского фунта – суммарно в 2007 г. едва превышал 7 %, снизившись с 1999 г. почти на 3 %.

Впрочем, реальный расклад сил среди мировых резервных валют может быть иным, ведь огромную и быстро растущую долю валютных резервов составляют так называемые неидентифицированные валютные резервы[6]. За период с 1999 по 2007 г. доля этих резервов выросла с 23 до 36 % (рис. 1.10). Произошло это во многом благодаря Народному Банку Китая, который не раскрывает структуру своих валютных резервов. А в таких резервах, естественно, есть и доллары, и евро, и другие валюты.

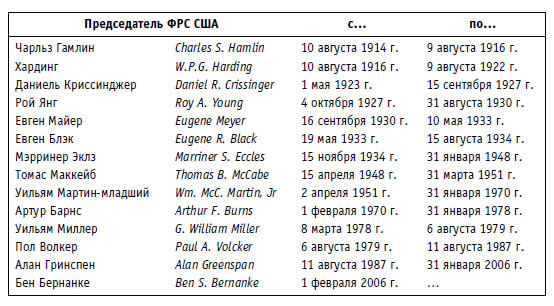

Федеральная резервная система США (ФРС) была образована в 1913 г. Она функционирует как независимый орган Федерального правительства США и подотчетна конгрессу, хотя президент назначает членов Совета управляющих ФРС. История ФРС насчитывает не так много председателей, поэтому каждый из них оставил глубокий след в мировой финансовой истории.

С 1 февраля 2006 г. пост председателя Совета управляющих ФРС (Chairman) занимает Бен Бернанке (1953), сменивший на этом посту легендарного Алана Гринспена.

И хотя политика Гринспена была весьма противоречивой, о чем уже написано в ряде книг, он стал главным архитектором благополучия Америки в 1990-х гг. По признанию практически всех ведущих мировых экономистов и политиков, Гринспен был символом денежно-кредитной политики США, нацеливая ее на стимулирование стабильного экономического роста в сочетании с низкой инфляцией и высокой занятостью.

Сравнительно мягкая денежно-кредитная политика нашла свое отражение в относительно низких процентных ставках и сопровождалась длительным, в течение почти десяти лет, экономическим ростом, что в сочетании с высочайшей ликвидностью и технической организованностью привлекло на фондовый рынок США инвесторов со всего мира. В первую очередь инвесторов привлекает рынок акций, а положительная разница процентных ставок в пользу доллара обеспечила также стабильный спрос и на облигации. Все это, вместе взятое, оказывало позитивное воздействие на доллар, который является единственной валютой платежа за американские инвестиционные активы.

К тому же сила экономики США способствует использованию этой валюты в качестве защитной (safe currency) в периоды политических и экономических кризисов, происходящих в других регионах.

Неплохой иллюстрацией важной роли, которую играл Гринспен на валютном рынке, стала реакция рынка на всего один его риторический вопрос: помогло ли «иррациональное изобилие» раздуть стоимость активов акционерных компаний? В результате «обдумывания» этого вопроса рынок пришел к выводу, что Гринспен предупреждает о перегретости американского фондового рынка. И это привело 6 декабря 1996 г. к самому сильному за предыдущие три месяца ослаблению доллара США против немецкой марки, произошедшему в течение одного дня.

Но эпоха Гринспена прошла. Что же до Бена Бернанке, то он известен своими антиинфляционными трудами и высказываниями. А значит, выбирая между поддержкой экономического роста или борьбой с инфляцией – это две важнейшие задачи, которые стоят перед ФРС США при проведении денежно-кредитной политики, он при прочих равных условиях выбирает последнее. С точки зрения денежной политики одновременно бороться с инфляцией и стимулировать экономический рост практически невозможно. Стимулирование экономического роста требует смягчения денежной политики за счет снижения учетной ставки, а основным методом борьбы с инфляцией, наоборот, считается ужесточение денежной политики на фоне роста учетной ставки ФРС. В связи с этим весьма показательной можно назвать его реакцию на кредитный кризис в августе – сентябре 2007 г. Так, 18 сентября этого года инвесторы всего мира с замиранием сердца ожидали вердикт FOMC. На фоне рекордных цен на нефть, двукратного повышения цен на фьючерсную пшеницу было принято решение снизить учетную ставку сразу на 50 пунктов: с 5.25 до 4.75 %.

И здесь следует рассказать, наверное, о самом таинственном и стратегически важном органе, который вершит судьбы чуть ли не всего мира, – FOMC (Federal Open Market Committee – Федеральный комитет открытого рынка).

FOMC – комитет в структуре ФРС США. В него входит в полном составе Совет управляющих ФРС. Обязательный член – президент Нью-Йоркского федерального резервного банка; еще четыре президента других федеральных резервных банков входят в FOMC по принципу ротации.

Этот комитет проводит свои заседания раз в 4–6 недель, на которых обсуждаются и принимаются решения о состоянии экономики, объемах кредитования, процентных ставках, регулировании валютного рынка и других вопросах денежно-кредитной политики США. FOMC – одна из ключевых организаций современного государственного регулирования финансовых рынков. Возглавляет FOMC председатель ФРС.

Дополнительную информацию о ФРС и FOMC можно найти на сайте http://www.federalreserve.gov. Кроме того, здесь размещены статистические материалы о крупнейшей экономике мира, в основном об американских банках, денежной системе США, приведены курсы валютных котировок и процентных ставок, а также некоторые другие макроэкономические показатели.

В 90-х гг. прошлого века значительное влияние на валютный рынок оказывал Роберт Рубин (Robert Rubin), который с 10 января 1995 г. по 2 июля 1999 г. занимал должность секретаря Казначейства США (Secretary of the Treasury, U.S. Department of Treasury). Сразу после него и до завершения президентства Билла Клинтона этот пост занимал Лоуренс Саммерс (Lawrence H. Summers). С 20 января 2001 г. следующим 72-м министром финансов, иногда еще так называется должность секретаря казначейства, был Пол О'Нил (Paul H. O'Neill). С 13 января 2003 г. секретарем казначейства стал Джон Уильям Сноу (John William Snow), реально вступивший в эту должность 3 февраля. Неизвестно, какую роль сыграл Сноу в девальвации доллара 2003 г., однако падение американского доллара против евро за этот год на 17.5 % (с 1.04 до 1.26) можно приписать его целенаправленной политике. 10 июля 2006 г. вступил в должность очередной, 74-й секретарь казначейства (глава Минфина) США – Генри М. Поулсон-младший (Henry M. Paulson, Jr.). До этого г-н Поулсон занимал пост руководителя (CEO) Goldman Sachs, одного из крупнейших американских банков, в котором работал с 1974 г. Политика слабого доллара продолжилась. Хотя с точки зрения Минфина, вынужденного привлекать иностранных инвесторов с целью покупки американских государственных облигаций для финансирования огромного бюджетного дефицита и государственного долга, ослабление доллара нежелательно. Ведь для покрытия убытков кредиторов США, возникающих в период ослабления доллара, казначейство вынуждено поднимать процентные ставки, что еще больше увеличивает нагрузку на госбюджет. Но об этом мы поговорим подробнее немного позже.